2019-07-30 21:02:58

第一部分 重点事件回顾及观点总结

1.三季度供应预计难有大幅增长,两拓或有季节性检修

从发货预期来看,由于必和必拓财年为6月,一般在6月底前会大幅发货完成全年指标,进入7月其矿区港口会有季节性检修,历年必和必拓7月发货量明显低于6月。今年必和必拓将对纽曼矿区进行检修,但同时会增加金布巴的供应量,纽曼粉块供应预计影响400万吨,但同时必和必拓也计划增加400万吨金布巴粉供应量来对冲纽曼的减量,另外金布巴在7月后将调整标准指标,指标均较前期走差,预计折算盘面扣价在60左右,前期金步巴扣价在30-40元左右。力拓方面,由于矿脉瓶颈,下半年pb粉也将出现减量。今年4月力拓将其预期出货量从原先的3.38-3.50亿吨下调至3.33-3.43亿吨,6月力拓将出货预期在这个基础上再度下调至3.2-3.3亿吨。也就是说下半年力拓发货量较年初预期下调1300万吨。

2.终端需求支撑矿价,市场缺少“铁元素”

今年国内终端需求支撑了市场所需要的铁元素。在前两年钢厂利润刺激下,成材的产能已通过各种方式增长,故市场在今年看到了大幅放量的螺纹产量,螺纹产量同比环比增加,一方面来自废钢,一方面来自铁矿。而截至到5月底,螺纹的高产量刚刚达到所谓的供需平衡,即库存不再下降。高产量是需求所致。在需求未出现周期性拐点的时候,虽然螺纹产能大幅释放,但市场更短缺的其实是铁矿,今年上半年的黑色行情事实上是“有锅无米”的行情,主导黑色的是铁矿,而非前两年的螺纹。当成材产能扩张后,原料的短缺导致原料向上挤压钢厂利润。

3.唐山限产风暴再起,但铁矿大趋势仍将去库至9月

6月底唐山限产风暴再起。唐山地区高炉年产能大约1.3亿吨,按照今年4月唐山发布的非采暖季限产要求,5,6,7月区域二限产,区域二高炉产能1.07亿吨,若严格按照政策高炉减产预计影响铁水8-9万吨/日,限产至7月底,影响量比较大,但实际限产力度仍需跟踪,我们认为在钢厂利润好转的情况下,减产力度会有折扣。供应方面,由于6月澳洲冲量,发货维持高位,7月国内限产若严格一些,预计铁矿库存可累计300万吨左右,但300万吨的累库部分或在隐形库存内,例如在压港或在海漂,港上实际可见的累积库存预计不高,在库销比极低的情况下,我们认为现货跌幅有限。目前市场正在等待澳洲季节性的发货回落,叠加旺季前(限产预计7月结束)钢厂补库需求,后期铁矿港存大概率仍持续去库至9月。

策略方面,在7月在60-70远附近介入铁矿9-1正套,持有至交割月前。空01螺纹多09铁矿,持有至交割月前。

第二部分 铁矿石供需分析

1.澳洲巴西铁矿供应双双减量,国产精粉产量缓慢回升

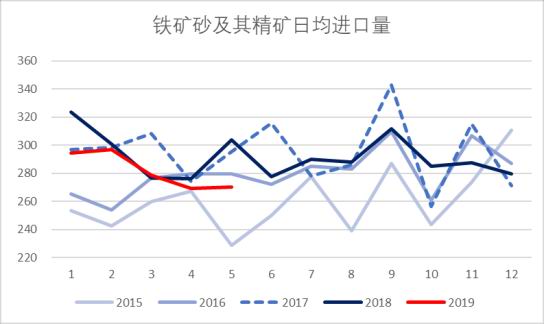

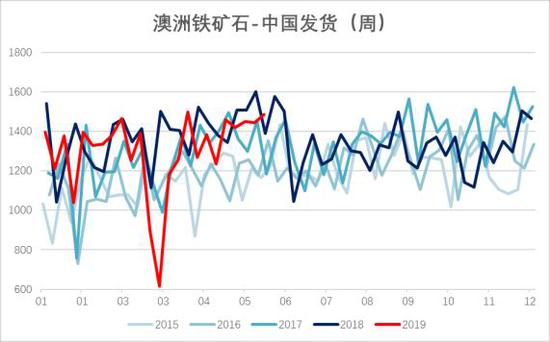

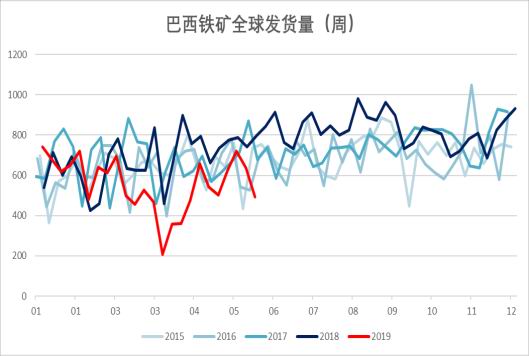

截至今年4月份海关数据来看,2019年1-4月中国铁矿进口3.42亿吨,同比去年1-4月下降1179万吨,降幅3.34%。其中澳洲矿累计进口2.08亿吨,同比下降1708万吨,巴西矿累计进口7436万吨,同比增加416万吨,南非矿累计进口1586万吨,同比增加83万吨。由于澳洲和巴西发货到到港的时间差,1-4月份的进口数据仅表现了澳洲由于飓风导致的发货减量,但尚未表现出淡水河谷由于矿难事件导致的减量。从船代发货数据来看,今年1-5月澳洲向中国发货2.77亿吨,同比下降1823万吨,巴西向中国发货8168万吨,同比下降1540万吨,巴西发货的大幅减量发生在3月中下旬,到港减量从5月份开始明显体现。同时巴西发货低点在4月,后期发货环比明显好转,但同比仍旧较低。

从全年铁矿供应的最新评估来看,矿难后,根据淡水河谷的评估,正常情况下大约影响7500万吨年化销售量,乐观情况下影响5000万吨,其对2019年销售总量的预期是3.82亿吨,矿难后降至3.07~3.32亿吨。本次产量的影响主要集中在Vergem Grande,Feijiao和Fabrica(4000万吨)、Brucutu(3000万吨产能,其中2000万湿选停产,1000万干选产能仍在生产)、Timbopeba(1280万吨)、Algeria(1000万吨),总共8280万吨产能受影响。其中Brucutu或在下半年完全复产。另外,淡水河谷希望重开启Vargem Grande的运营,或用第三方的精粉来进行造球。总体来看,即便Brucutu和VG复产,加上北部系统2000北吨的增量,由于其他矿的关停,我们估算淡水河谷仍面临近5000万吨左右的销售减量。

澳洲方面,今年4月力拓将其预期出货量从原先的3.38-3.50亿吨下调至3.33-3.43亿吨,6月力拓将出货预期在这个基础上再度下调至3.2-3.3亿吨。力拓财年为自然年,意味着今年下半年的出货预期环在原先基础上下降了1300万吨,即半年1300万吨。力拓在5月有提出过矿区产出瓶颈问题,会减少PB粉的产量以保证其质量,增加部分sp10粉,相当于PB粉的尾矿,这部分小长协会在今年下半年受影响。若巴西下半年复产Brucutu的湿选产能,即半年产能1000万吨。相当于两边的产量增减对冲,全年铁矿供应预期不变。

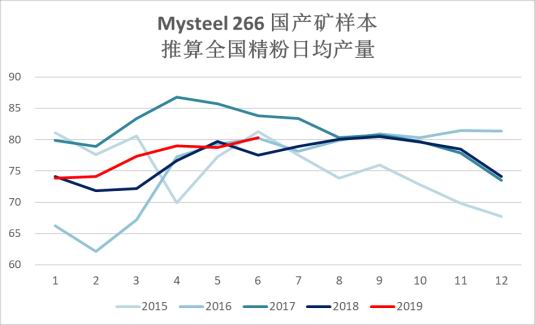

国产矿供应方面,虽然铁矿给出了极高的利润,但国产矿产能释放较慢。按照Mysteel对国产精粉产量的统计,目前的日均产量刚达到去年9-10月份的高峰产量,后期持续维持该产量的情况下,预计全年精粉可增产1000-1300万吨。与进口矿的降幅来比,国产矿增量无法弥补。

图1:铁矿总进口量(海关)

数据来源:银河期货、Mysteel

图2:国产精粉日均产量(Mystee数据推演)

数据来源:银河期货、Mysteel

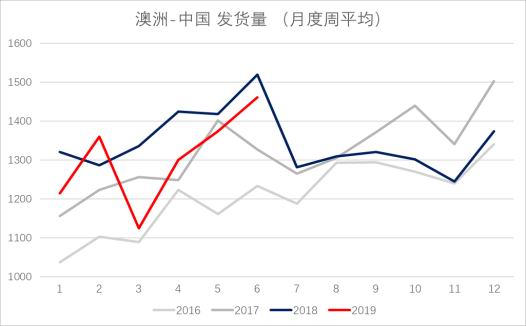

图3:澳洲-中国铁矿发货量

数据来源:银河期货、Mysteel

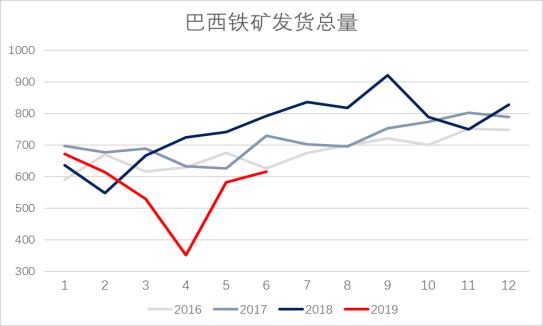

图4:巴西全球铁矿发运量

数据来源:银河期货、Mysteel

2.铁矿库存大幅下降,支撑现货价格扶摇直上

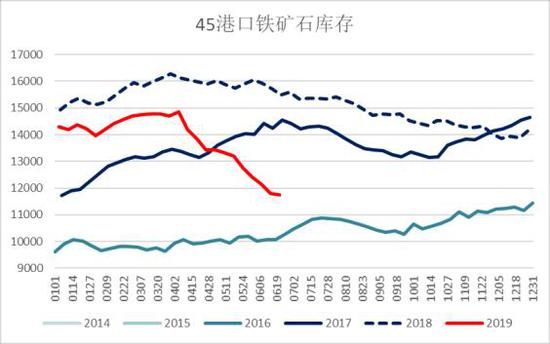

截至6月21日,45港口铁矿库存降至1.1752亿吨,较今年初1.4288亿吨的库存总量已下降2536万吨,另外压港库存从年初1326万吨下降至1054吨,降幅在272万吨左右。此外,我们评估全国钢厂厂内库存从年初3347万吨下降至2776万吨,降幅为570万吨左右。除去钢厂海漂库存,整个系统库存降幅大约为3400万吨左右,且今年钢厂海漂库存降幅明显,创出多年新低。

虽然港存依旧有1.17亿吨,但和当前的疏港量比,即库销比位于历史低位,港口优质货品一货难求,现货价格大幅拉涨。截至6月21日,日照港PB粉价格从年初的550元上涨至目前850元,金布巴粉从年初的485元上涨至825元。大幅拉涨的铁矿导致钢厂现金利润快速被压缩。目前,部分高成本线的长流程钢厂按即期利润算已出现亏损。

图5:45港口铁矿石库存

数据来源:银河期货、Mysteel

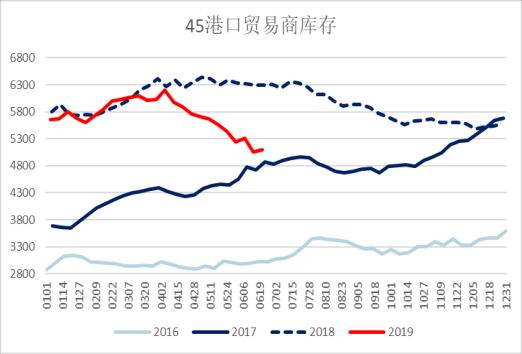

图6:45港口贸易商库存

数据来源:银河期货、Mysteel

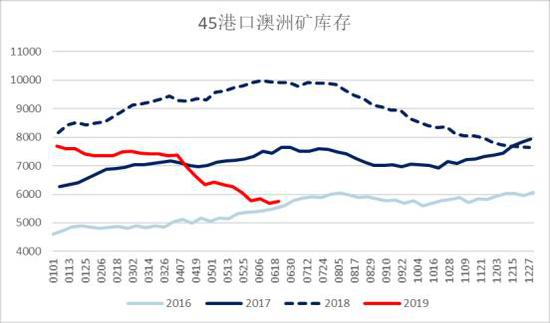

图7:45港口澳洲铁矿石库存

数据来源:银河期货、Mysteel

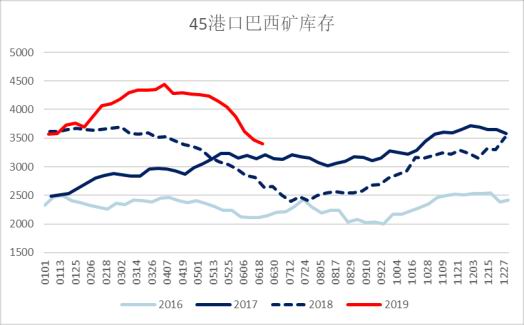

图8:45港口巴西矿库存

数据来源:银河期货、Mysteel

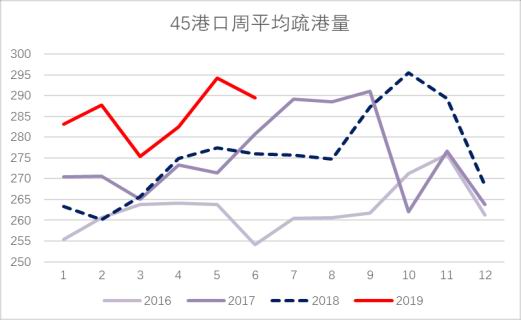

图9:45港口周平均疏港量

数据来源:银河期货、Mysteel

图10:45港口库存/疏港

数据来源:银河期货、Mysteel

表1:交割品折算盘面价格(价格截止至6月21日)

数据来源:银河期货、Mysteel

3.终端需求超预期,支撑铁矿需求量

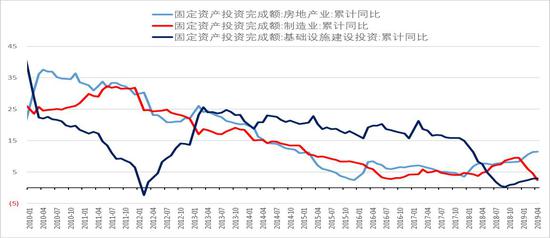

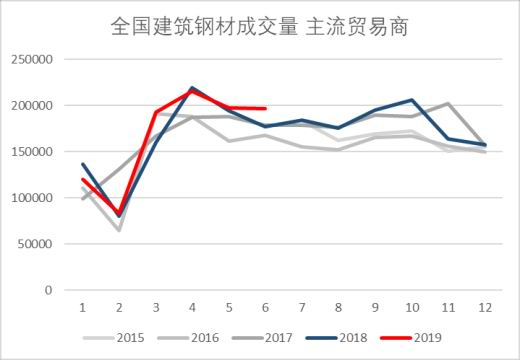

今年以来,建材终端需求持续超预期。1-5月地产新开工累计增幅10.5%,施工面积累计增幅8.8%。在房地产用钢需求的强势支撑下,制造业的走弱未能拖累整体用钢量的增加。从需求来源来看,今年建材需求主要来自华东地区,从每日建材成交以及杭州螺纹出库表现来看,这些高频数据都验证了今年建材需求的强势同比增长。

图11:固定资产投资完成额累积同比

数据来源:银河期货、Mysteel

图12:杭州螺纹出库周平均

数据来源:银河期货、Mysteel

图13:全国建筑钢材成交量

数据来源:银河期货、Mysteel

终端需求支撑了市场所需要的铁元素。在前两年钢厂利润刺激下,成材的产能已通过各种方式增长,故市场在今年看到了大幅放量的螺纹产量,螺纹产量同比环比增加,一方面来自废钢,一方面来自铁矿。而截至到5月底,螺纹的高产量刚刚达到所谓的供需平衡,即库存不再下降。高产量是需求所致。在需求未出现周期性拐点的时候,虽然螺纹产能大幅释放,但市场更短缺的其实是铁矿,今年上半年的黑色行情事实上是“有锅无米”的行情,主导黑色的是铁矿,而非前两年的螺纹。当成材产能扩张后,原料的短缺导致原料向上挤压钢厂利润。

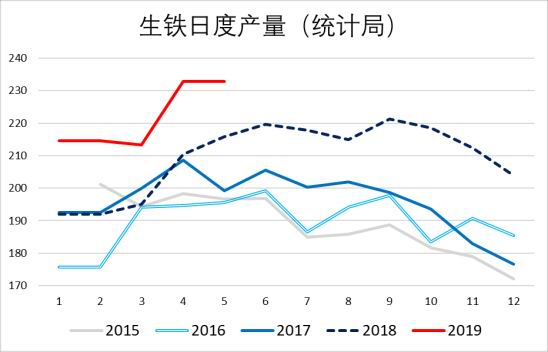

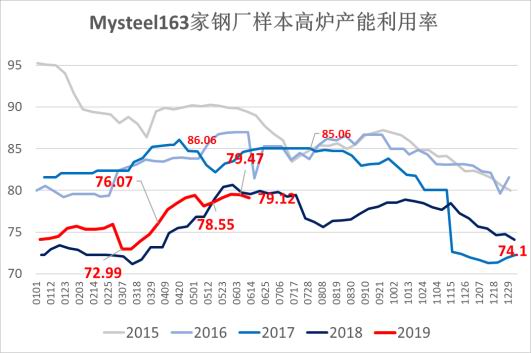

截至5月,统计局生铁产量累计3.35亿吨,同比增加3100万吨。今年4,5月非采暖季限产基本未执行,4,5月钢厂利润尚可,高炉产能利用率始终维持高位,生铁产量持续走高,日均生铁产量达到233万吨/日。

图14:统计局生铁产量

数据来源:银河期货、统计局、Mysteel

图15:高炉产能利用率

数据来源:银河期货、统计局、Mysteel

第三部分 三季度铁矿缺口仍存,9月合约贴水修复可期

从目前澳矿和巴西矿发货情况来看,较二季度有明显好转。澳矿每周发往中国1450万吨左右,接近去年上半年发货的峰值。近期巴西发往全球总量波动较大,环比虽有好转,但同比依旧较低,发往中国的量或维持在300-400万吨左右。

从7月份的发货预期来看,由于必和必拓财年为6月,一般在6月底前会大幅发货完成全年指标,进入7月其矿区港口会有季节性检修,历年必和必拓7月发货量明显低于6月。今年必和必拓将对纽曼矿区进行检修,但同时会增加金步巴的供应量,纽曼粉块供应预计影响400万吨,但同时必和必拓也计划增加400万吨金布巴粉供应量来对冲纽曼的减量,另外金布巴在7月后将调整标准指标,指标均较前期走差,预计折算盘面扣价在60左右,前期金步巴扣价在30-40元左右。力拓方面,由于矿脉瓶颈,下半年pb粉也将出现减量。

图16:澳洲铁矿周度发货

数据来源:银河期货、统计局、Mysteel

图17:巴西铁矿全球发货量

数据来源:银河期货、统计局、Mysteel

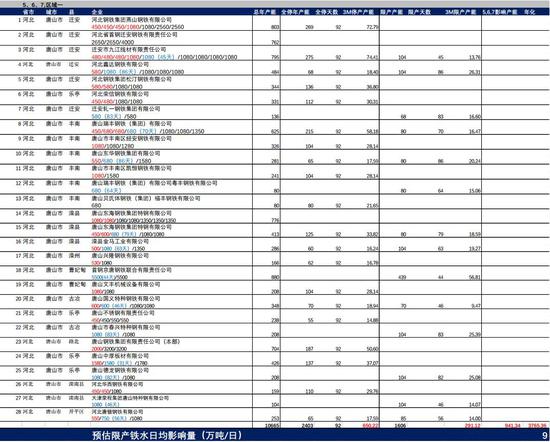

表2:金布巴粉7月后将修正其典型值

数据来源:银河期货、Mysteel

从需求端来看,我们从今年新开工绝对量来对螺纹需求进行测算。在假设开工工程8个月的建设期,前3个月为地基建设,后5个月为实体建设,地基用钢量是实体的3倍。按目前新开工的体量来看,我们认为螺纹需求维持到10月旺季没有太大问题。今年黑色板块的主要逻辑在于,经历了2,3年高利润,螺纹热卷的产能已释放,2019年巴西矿难后市场短缺的是铁元素,也就是铁矿或废钢。从刚需角度来看,我们认为只要终端需求坚挺,全年铁元素都将短缺。

从投机需求来看,钢厂维持低库存运转,目前mysteel统计到的64家钢厂烧结矿库存虽然环比有所好转,但同比依旧维持低位,若按库销比测算则钢厂厂内库存周转天数极低,去库幅度有限。

图18:64钢厂烧结矿库存

数据来源:银河期货、统计局、Mysteel

图19:45港口钢厂库存

数据来源:银河期货、统计局、Mysteel

6月底,唐山限产风暴再起。在热卷长流程钢厂开始亏损的背景下,市场对限产执行力度的预期比之前钢厂利润较高的时候更大。尤其唐山大部分产能为热卷与带钢,6月21日午后市场放出消息称周末将出限产文件,引起盘面多矿空材,多矿空焦的策略集体平仓离场。

唐山地区高炉年产能大约1.3亿吨,按照今年4月唐山发布的非采暖季限产要求,5,6,7月区域二限产,区域二高炉产能1.07亿吨,若严格按照政策高炉减产预计影响铁水8-9万吨/日,限产至7月底,影响量比较大,但实际限产力度仍需跟踪,我们认为在钢厂利润好转的情况下,减产力度会有折扣。

今年上半年旺季需求刺激出了粗钢产量的新高,在华东需求淡季过程中,市场有累库预期,但一旦产量受到行政限产的抑制,则粗钢整体供需很快会达到紧平衡或者短缺的状态。故限产若严格执行,钢厂利润则恢复,但问题在于市场短缺的仍是铁元素,到旺季需求一旦转好,需求给到钢厂利润,限产力度有折扣。且后期钢厂仍有补库需求。

由于6月澳洲冲量,发货维持高位,7月国内限产若严格一些,预计铁矿库存可累计300万吨左右,但300万吨的累库部分或在隐形库存内,例如在压港或在海漂,亦可能在钢厂利润好转的情况下,钢厂出现补库。港上实际可见的累积库存预计不高,在库销比极低的情况下,我们认为现货跌幅有限。目前市场正在等待澳洲季节性的发货回落,叠加旺季前(限产预计7月结束)钢厂补库需求,后期铁矿港存大概率仍持续去库至9月。

策略方面,在7月在60-70远附近介入铁矿9-1正套,持有至交割月前。空01螺纹多09铁矿,持有至交割月前。

表3:唐山限产影响评估

数据来源:银河期货、统计局、Mysteel

银河期货

来源:北京赛车杀号计划网

上一篇:北京pk10全天计划表网页版 下一篇:pk10全天数据计划

最新文章