2019-07-30 21:35:17

TOP200房企上市比例已近六成,资本上市与规模成长相辅相成,双平台模式大幅拓宽房企融资渠道。

来源:克尔瑞地产研究 研究员/房玲、易天宇、羊代红、洪宇桁

7月16日,中梁控股正式在香港联交所挂牌交易,从而赶上了房企上市的“晚集”,至此,克而瑞操盘金额榜TOP30房企都已经实现上市。截止2019年7月TOP200房企上市数量已有118家,若再包括正在申请中的5家房企,该比例将超6成。由此可见,登陆资本市场已成房地产行业的共识,尤其是在近期融资调控不断趋严的当下,各中小房企更愿意通过上市来拓宽融资渠道。

01

规模扩张和融资收紧

造就四轮上市潮

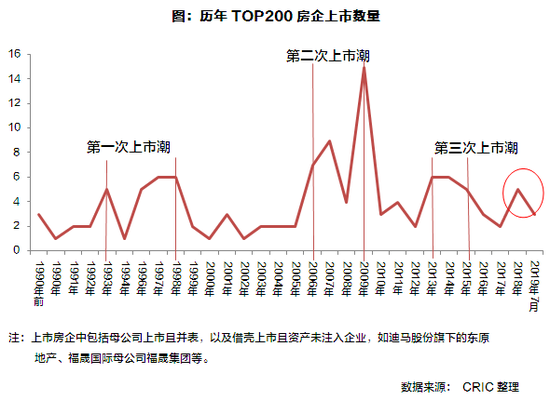

1、房企产行业先后经历三轮上市潮

从历史上看,房企经历过三次上市潮。第一次上市潮始于1993年,由于上交所和深交所都在1990年底开始营业,国内优质企业纷纷将上市纳入考量。在房地产业,万科于1991年1月正式挂牌上市,成为国内房企上市第一股。自1993年开始,200强房企上市迎来了一波小高潮,在1993-1998的6年间就有23家200强房企在A股或港股上市。这段时期上市的房企主要为大型的国企央企,或有港资背景的企业,比如大悦城、华润置地、路劲集团等。

第二次上市潮则是从2006年开始,这一方面是因为当时全球股票市场牛市开启,另一方面则是由于国内房地产市场快速发展,这对于房企上市融资而言是一个较好的机会。虽然由于2008年金融危机导致房企上市数量大幅减少,但是由于金融危机的影响之后房地产最早复苏,2009年有大量房企开始寻求上市融资以加速规模发展,从而导致在2006-2009年间共有35家房企成功上市,是房企上市最多的一段时期。其中在港交所上市的房企数量达到了22家,包括规模房企碧桂园、中国恒大以及龙湖集团等都在此时在港股上市。

由于2013-2015年国家对房地产市场的调控开始有所放松,这段时期也成了房企高速发展的一个机遇,不少房企因此开始将上市提上日程,从而形成了第三次上市潮。值得一提的是,这段时期在A股上市的房企基本都是通过借壳上市,没有一家IPO企业,包括绿地控股、招商蛇口等房企都是如此。

02

房企“折价”上市以扩宽融资渠道

1、市场观望下,上市房企或遇低估值境遇(部分略)

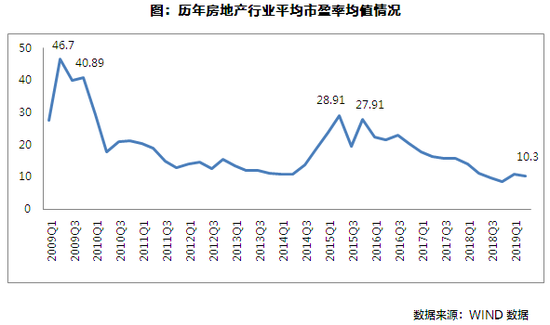

虽然在融资收紧下房企迎来了新一轮的赴港上市热潮,但随着地产黄金十年的逝去,以及相关调控的密集出台,资本市场对房地产行业的期待也随之减少,这也造成了近期赴港上市的各中小房企遭遇资产被低估的境遇,从而不得不“折价”上市。据WIND数据沪深A股111家房地产企业数据,2019年第二季度地产行业平均市盈率为10.3倍,处于历年相对较低位置;而历史上2015年第二季度的市盈率曾到过28.91倍。

3、2019年下半年融资政策更趋严峻(略)

03

TOP200房企上市比例已近六成

1、资本上市与规模成长相辅相成

房地产产业作为一种资金密集型行业,对于资金需求巨大;此外随着行业竞争的不断加大,收购兼并成为常态,在此背景下大多数的房企都不得不依靠资本平台的支持来维持规模的进一步扩张。据2019年上半年操盘金额TOP200房企,截止2019年7月已上市的数量达到了118家,占比达到了59%。

从TOP200各规模房企的上市情况来看,TOP50以内的上市房企数量占比最多,达到了90%;值得注意的是,包括近期上市的中梁控股在内,TOP30房企都已全部实现了上市。TOP51-100规模的房企上市数量占比为58%,此外TOP101至200阵营的房企上市率也都超过了40%。由此可见,房企的上市率与规模梯队呈现出了某种正相关,这一方面是由于那些规模扩张较快的房地产企业更容易受到资本市场的青睐,从而更可能通过上市的方式谋求更好发展;另一方面,成功上市的房企由于在融资渠道、品牌影响力等方面也更具优势,也加速了规模的扩张。

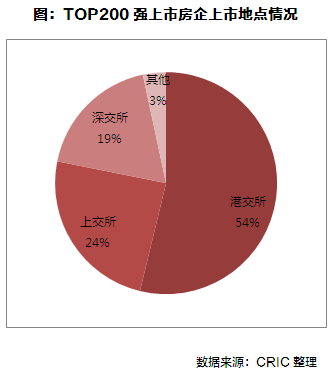

从房企的上市地点来看,港交所无疑最受房企青睐,其中有54%的上市房企选择了赴港上市。此外选择于上交所挂牌上市的房企达到了24%、深交所为19%。之所以更青睐选择港交所,这主要是由于港交所位于香港,金融制度相对内地更加完善,市场自由及开放程度更高;此外机构投资者及公众参与更为积极,市场活跃度更高。而上交所与深交所由于位于内地,在行政监管方面较为严格。如从2008年起证监会就对房企在A股的上市进行收紧,自2016年起房企在A股的上市渠道已基本封死,其中如金辉集团于2016年就向上交所提出上市申请,但至今仍无结果,此外类似的情况还有包括如万达、富力等。由此可见,房企通过赴港上市,能够获取更为多元的融资渠道,在一定程度上也能规避境内的一些融资限制。

3、部分房企有待资产注入加速发展(略)

04

TOP200强未上市房企占比

仅达41%

1、TOP100强之外未上市房企占比68%

截至2019年7月,TOP200中仍有82家房企未上市,其中,正在申请上市的企业有5家,包括新力地产、金辉集团、海伦堡、万达集团以及奥山集团这5家企业。

从未上市的房企规模情况来看,随着中梁控股2019年7月16日于港交所正式挂牌,TOP30强房企全部实现上市,在未上市的房企中,TOP31-50强房企有5家未上市,占全部未上市房企的6%,他们分别是祥生地产、新力地产、金辉集团、融侨集团、俊发地产,其中,新力地产和金辉集团正在上市申请中。

而在TOP51-100强的房企中,有21家房企还未实现上市。整体来看,TOP100强的房企中有26家房企未实现上市,占比所有未上市房企的32%,多数企业为寻求规模的进一步上升,都会选择上市,而上市之后也为他们带来更好的融资机会。

TOP200强的房企未上市的企业主要集中在排名101-200名的企业,总共有56家,占未上市房企的68%,这些企业2019年上半年销售规模不及100亿元,规模较小,其市场估值一般较低,此外规模未达上市预期也是导致这些企业未实现上市的因素。

3、规模三百亿以上房企可借上市做大做强(略)

4、发展速度较快房企可借上市加速发展(略)

05

总结:寻求质量发展才是未来第一要务

总体来看,截止2019年7月TOP200房企上市数量已有118家,若再包括正在申请中的5家房企,该比例将超6成。由此可见,在TOP200强中房企上市已成常态,借力资本市场支持以谋求更好发展,成为大多数房企的共识。

事实上,那些规模扩张较快的房地产企业更容易受到资本市场的青睐,从而通过上市的方式谋求更好发展;此外成功上市的房企由于在融资渠道、品牌影响力等方面也更具优势,从另一方面加速了规模的扩张。这也导致了房企上市情况与企业规模形成了某种正相关,TOP100以内的房企上市率达到了74%,而TOP101-200上市房企的比例则仅为44%。

在上市的房企中,有不少房企已实现了双平台上市,如万科、世茂、大悦城等等。一方面,双平台模式能够拓宽企业的融资渠道,加强品牌影响力,提升企业市值表现;另一方面,一般而言,港股更看重商业发展,通过不同业务选择不同主板上市,能够灵活地为各业务板块提供更多资本支持。还有一部分房企则是通过母公而实现整体上市,这类企业如联发、建发、东原、中冶等。除此之外,如正商、佳源、三盛、福晟等虽然拥有上市平台,但集团的资产并没有完全注入。相信随着其未来资产的逐步注入,企业也将得到更快发展。

从未上市的企业层面来看,目前海伦堡、奥山、金辉等5家房企都在上市申请中;此外一些近期发展速度较快或规模较大的房企,也有可能在未来借助上市做大做强,其中如祥生地产、俊发地产、新希望地产、康桥地产、中天美好集团等等。当然,也不排除有少数房企出于自身发展的原因,在短期内未将上市提上日程,这些企业如融侨集团、天朗地产等。

2019年5月17日,银保监会官网发布了银保监发(2019)23号文,明确要求商业银行、信托、租赁等金融机构不得违规进行房地产融资。6月13日,银保监会主席郭树清在陆家嘴论坛上直接指出了防止房地产的投资行为。7月4日,多家信托公司收到银监会窗口指导,要求控制地产信托业务规模。7月12日,发改委官网更是发布通知,表示对房企海外发债加强约束,新融资只能用于置换一年内到期之中长期海外债务,同时还需就债务规模、期限等进行备案登记。

由此可见,未来房地产调控仍不放松,下半年融资环境将继续收紧,这对于未上市的中小房企而言影响尤其较大。目前未上市房企的融资方式主要为信托及银行贷款等,方式相对单一。而对于已上市房企而言,当下融资环境同样十分严峻,尤其是海外债的置换新规将大幅限制房企未来海外债的发行规模。在当前背景下,各大中小房企通过赴港上市虽能解一时之急,但绝非持久发展的“灵丹妙药”。对于房企而言,如何提升企业回款能力,降低自身财务压力,同时摒弃规模第一的惯有思维、苦炼内功、寻求质量发展,才是行业新背景下的第一要务。

来源:大家在玩分分pk10吗

上一篇:重庆时时彩_分分彩_北京PK10 下一篇:北京pk赛车准计划

最新文章