2019-07-30 21:38:43

来源:新世纪评级

摘要:

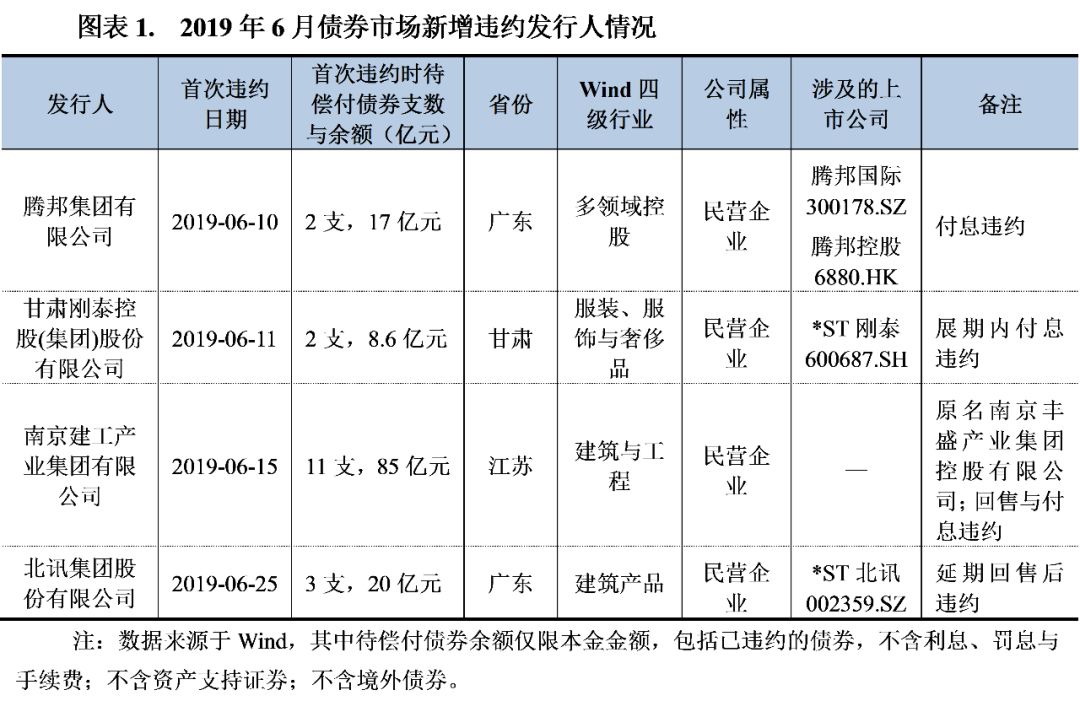

2019年6月债券市场共有4家新增违约发行人,分别为腾邦集团、刚泰控股、北讯集团与南京建工,上述发行人违约时待偿付债券共18支,本金余额共130.6亿元。除债券违约事件外,2019年6月齐成石化借款逾期,存续债券提前偿还;凤凰机场中期票据启动递延付息条款;宏氏投资可交换债“16宏氏E2”延期赎回。

一、违约事件

2019年6月债券市场共有4家发行人首次发生违约,分别为腾邦集团、刚泰控股、南京建工与北讯集团,上述发行人违约时待偿付债券共18支,待偿付债券本金余额共130.6亿元。其中,腾邦集团为多领域控股集团企业,下辖2家上市子公司(腾邦国际,300178.SZ;腾邦控股,6880.HK);刚泰控股与北讯集团为上市公司,且其控股股东刚泰集团与龙跃实业在2018年均曾发生过债券违约。

(一)腾邦集团

违约事件概况

6月10日,腾邦集团有限公司(简称“腾邦集团”)公司债券“17腾邦01”付息违约,违约利息金额1.125亿元。包括已违约债券在内,腾邦集团待偿付债券共2支,本金余额共17亿元。

发行人信用情况

?民营控股集团,主要经营贸易、商旅服务与小额贷款等业务,主营业务毛利率较低,利润主要来自投资性房地产公允价值变动、处置长期股权投资等非经常性损益。腾邦集团成立于2006年,自然人钟百胜、段乃琦分别持股67%、33%。公司为多领域控股集团企业,母公司层面无具体业务,经营主体为旗下子公司,主要包括主营商旅服务业务的上市子公司深圳市腾邦国际商业服务股份有限公司(简称“腾邦国际”,300178.SZ)和主营贸易业务的非上市子公司腾邦物流集团股份有限公司(简称“腾邦物流”)。

虽然腾邦集团业务范围较广,近年来收入规模持续攀升,但公司营业毛利规模较小,利润总额中投资收益、公允价值变动净收益占比较高。公司贸易业务主要为葡萄酒、3C产品等,占营业总收入的比例在80%左右,收入规模较大但毛利率较低,仅为3%至5%左右,而毛利率较高的商旅服务业务和小额贷款业务营业收入规模较小。公司投资收益主要来自长期股权投资处置收益,公允价值变动净收益主要来自投资性房地产的公允价值变动,2017与2018年上述两项科目规模较往年大幅上升导致公司账面利润总额增加,但主营业务盈利能力实际并未增加。

经营性现金流净额较小,业务规模攀升主要依赖债务驱动,同时债务期限结构集中于短期。近年来腾邦集团业务规模持续扩张,但经营性现金流净额长期处于较小规模。另一方面,由于公司收购子公司、购建固定资产和其他长期资产支出现金较多,外部融资规模较大,债务规模与资产规模同步上升。从债务结构来看,公司债务集中于短期借款和应付票据等短期债务,短期债务占比超过70%以上,同时公司流动资产在总资产中的比例在50%左右,存在短债长投问题。

2018年以来资金利用率下降,同时减值损失增加、财务成本攀升,对利润明显侵蚀。2018年伴随融资状况趋紧的资金环境,腾邦集团为维持业绩增长,应收类科目余额同比大幅增加,2018年末应收账款、预付款项和其他应收款分别同比增长47.92%、25.29%和112.31%。同时,2018年公司小额贷款发放量增长,回收风险加大,全年累计发放贷款47.94亿元,同比增长46.55%,年末小额贷款业务发放贷款及垫款余额同比增长27.03%。2018年公司资产减值损失1.79亿元,较上年增加1.38亿元,主要来自坏账损失、商誉减值损失和发放贷款减值损失,不排除未来资产减值风险未来进一步增加的可能。期间费用方面,虽然2018年末公司债务规模并未显著上升,但利息支出大幅增加,财务费用同比增长54.96%,对利润侵蚀的同时侧面突出了公司资金链紧张的程度,融资成本大幅上升。

母公司口径货币资金枯竭,上市子公司股权等资产已悉数抵质押,战略合作与纾困措施无实质进展,最终发生违约。截至2018年末公司合并口径货币资金为29.22亿元,其中受限规模15.91亿元,同时公司母公司口径的货币资金余额仅0.53亿元。除货币资金外,公司所持有的腾邦国际股权、名下投资性房地产、固定资产等可变现资产已悉数抵质押,其中腾邦国际股权已于2019年5月司法冻结。

2018年下半年,面对流动性危机,腾邦集团考虑将腾邦国际的股权出售变现以缓解流动性危机。2018年12月,腾邦集团与深圳市投资控股有限公司和深圳市福田投资控股有限公司签署了《战略合作协议》,以上2家深圳市国企拟受让腾邦国际至少5%的股权,成为战略投资者。但是,因腾邦集团和钟百胜所持腾邦国际的股权多被冻结、股权无法过户,截至公司发生违约前上述股权转让计划仍未能实施。

(二)刚泰控股

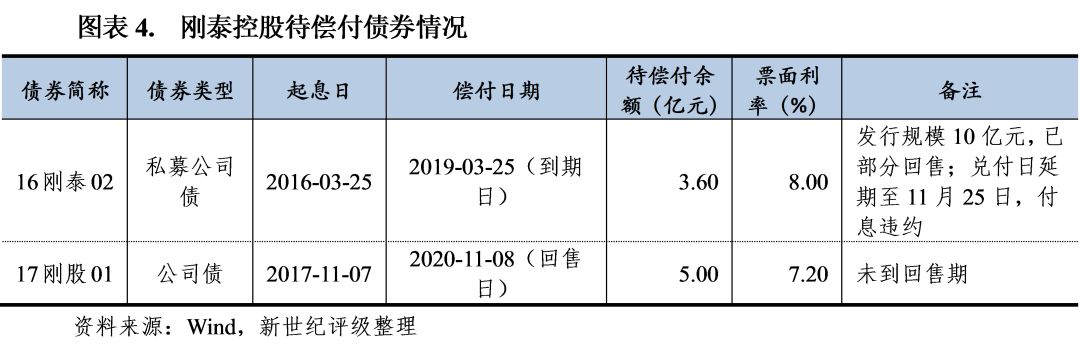

违约事件概况6月11日,甘肃刚泰控股(集团)股份有限公司(简称“刚泰控股”)私募公司债券“16刚泰02”付息违约。“16刚泰02”应于3月25日到期兑付,发行人与投资者达成协议,债券本金兑付日延期至不晚于11月25日,但发行人由于未能偿付利息,仍构成实质性违约。截至违约时,刚泰控股待偿付债券共2支,本金余额共8.6亿元。

发行人信用情况

?民营上市公司,控股股东变更后主营业务转向黄金饰品销售。刚泰控股成立于1992年,1993年公司股票上市发行(600687.SH),此后经过多次股权变更,2008年刚泰集团有限公司(简称“刚泰集团”)成为公司控股股东,刚泰集团控股股东徐建刚成为公司实际控制人。2013年公司控股股东变更为刚泰集团子公司上海刚泰矿业有限公司(简称“刚泰矿业”),同时公司主营业务由房地产、贸易转为黄金饰品,业务模式以批发为主。

债务驱动业务规模大幅攀升;激进扩张多笔收购形成大额商誉,业绩未达预期计提大额减值损失。在完成业务转型之后,刚泰控股的收入规模与资产规模持续攀升,营业收入由2013年的14.08亿元增加至2016年的106.64亿元,同期资产总额由20.33亿元增加至113.85亿元。但在业务规模上升的同时,公司经营获现能力孱弱,经营性现金流长期呈现大幅净流出状态,而且由于持续对外投资,公司外部融资规模较大且债务结构主要集中于短期,周转压力较大。

由于业绩扩张依赖对外并购,刚泰控股由此形成大规模商誉。在业务转向黄金饰品之后,公司先后于2014年11月以溢价6倍收购广州市优娜珠宝首饰有限公司、于2015年以溢价1.3倍收购国鼎黄金有限公司、于2015年3月以溢价3.6倍收购瑞格嘉尚传媒公司。2015年末公司商誉规模5.12亿元,2016年末进一步增加至11.61亿元,占当期资产总额的10.20%。但公司所收购子公司均未能达到业绩承诺,并未给公司带来实质的利润增长,最终2018年公司由于商誉减值损失导致资产减值损失7.25亿元,截至2018年末商誉余额仅为0.83亿元。

2017年以来应收账款与存货规模增加,存在利用收入确认政策调节利润的嫌疑,真实盈利能力显著下降。2017年刚泰控股黄金饰品批发业务收入规模同比大幅下滑,根据公司年报称收入规模下滑系由于公司降低黄金批发业务比例、提高毛利率较高的零售业务导致。但从费用来看,2017年公司销售费用不升反降,同时销售费用中并未体现出与业务结构调整相呼应的人员开支。另一方面,公司2017年末应收账款余额同比增加39%至18.42亿元,存货同比增加43%至60.02亿元,存在利用收入确认政策调节利润的嫌疑。

2018年刚泰控股营业收入规模有所回升,但从具体业务板块来看收入增加全部来自黄金饰品批发业务,公司整体营业毛利大幅下滑;同时,虽然公司称自2018年下半年已加大去库存力度,但2018年末公司应收账款进一步大幅增加至38.52亿元,存货余额小幅下降但仍保持在较高水平。由于无法获取充分、适当的审计证据以判断存货中占比达84.22%的翡翠类商品可变现净值及对财务报表可能产生的影响,公司2018年年报被出具无法表示意见的审计报告。

受控股股东流动性危机影响,2018年融资渠道进一步收紧;伴随控制权变更风险,公司对控股股东提供大规模关联担保与关联贷款,内控问题进一步加重。2018年9月刚泰集团由于流动性风险发生债券违约,同时刚泰控股也出现债务付息逾期与涉诉事件,融资渠道呈现收窄迹象。2018年公司筹资性现金流净流出6.26亿元,自2013年以来首次呈现净流出状态。2019年以来,随着控股股东持有的公司股权被司法轮候冻结,刚泰控股部分股权被司法拍卖,公司存在控制权变更风险。但与此同时,公司对控股股东仍存在大规模的关联担保与关联贷款,公司存在较大的或有风险,同时也暴露出内部控制问题,因此被审计机构出具否定意见的内控审计报告。

(三)南京建工

违约事件概况

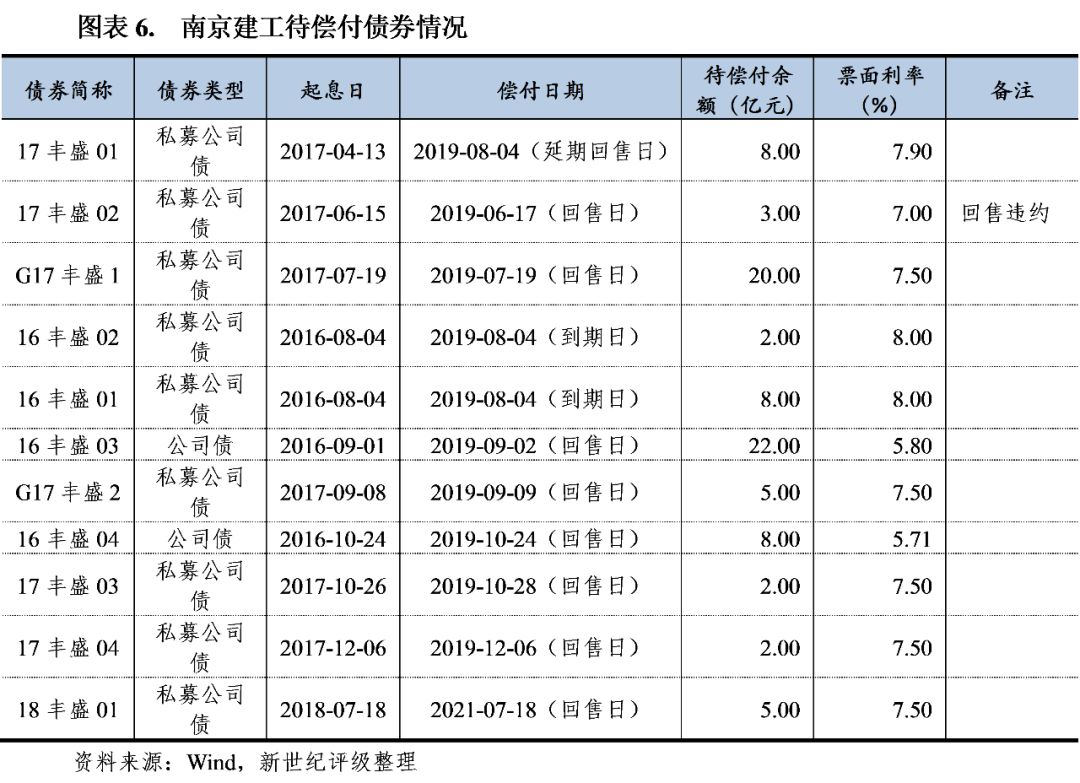

6月15日,南京建工产业集团有限公司(简称“南京建工”)私募公司债券“17丰盛02”回售与付息违约。此前,南京建工另一支私募公司债券“17丰盛01”本应于4月14日回售,发行人与投资者达成延期协议,回售期延长至8月4日。截至违约时,发行人待偿付债券共11支,本金余额共85亿元。

发行人信用情况

?南京市民营建筑施工企业,2017年大规模收购后资本性支出压力与债务压力大幅增加。南京建工原名南京丰盛产业集团控股有限公司,成立于2002年,实际控制人为季昌群。公司作为南京市综合性民营企业,业务板块涉足建筑工程、贸易、房地产等,其中建筑工程为核心业务,包括路桥市政、新型城镇化建设以及建筑节能等。

2017年8月南京建工以现金方式收购南京建工集团有限公司(简称“建工集团”),随后公司更为现名。公司在收购建工集团后业务规模大幅增加,截至2017年末建工集团在手合同151个,合同造价共计472亿元,已投资规模210亿元,远超过公司原有业务规模,导致公司后续资本性支出压力急剧上升。另一方面,公司在完成收购后债务压力大幅增加,2017年末债务总额达216.37亿元,较上年末增加106.33亿元。

2018年流动性状况恶化,年末陆续多笔借款逾期。2018年,伴随融资环境整体趋紧,南京建工由于项目回款周期长、资金周转压力大,流动性压力急剧上升。2018年6月末,公司应收账款余额163.83亿元,较2017年末大幅增加75.45%,突显出公司运营效率的下降。同时,由于公司债务结构中短期债务占比过高,短债长投问题较为突出,导致公司面临极大的短期债务偿付压力。2018年12月25日,南京建工公告披露称,公司已到期债务中12.78亿元发生逾期,虽然上述逾期债务在短时间内得以偿还,但公司债务压力并未得到根本缓解。2019年1月,公司仍由于融资租赁涉诉导致部分银行账户被冻结。

债券集中回售,违约前公司曾多次与债券持有人申请回售延期。从存续债券来看,南京建工债券发行集中于2016年下半年与2017年,期限均为3年且附带第2年末回售条款。2018年受市场环境影响,公司仅成功发行1支5亿元私募公司债,导致2019年上半年公司面临债券集中回售。虽然自2019年1月以来公司与面临回售债券的债券持有人多次达成延期协议,但由于公司涉及债权人众多,公司无法对债务偿付次序进行协调,最终仍发生违约。

(四)北讯集团

违约事件概况

6月25日,北讯集团股份有限公司(简称“北讯集团”)未能偿付私募公司债券“18北讯03”利息资金,构成违约。此前,公司另外1支私募公司债券“18北讯01”在与债券持有人达成一致之后,延期至2019年10月21日付息。包括以上2支债券在内,北讯集团待偿付债券共3支,待偿付本金余额共20亿元。

发行人信用情况

民营上市公司,2014年借壳后通过高溢价收购进入通信行业,但由于未完成业绩承诺,2018年计提大额商誉减值损失。北讯集团前身齐星铁塔(002359.SZ)于2009年在中小板上市发行,2014年晋中龙跃投资咨询服务有限公司(后更名为龙跃实业集团有限公司,简称“龙跃实业”)借壳上市,代替齐星集团有限公司成为齐星铁塔的控股股东,此后齐星铁塔通过定增募集资金收购北讯电信股份有限公司(简称“北讯电信”)100%股权,业务转型进入通信行业并更为现名。

在收购北讯电信后,北讯集团2017年末形成24.33亿元商誉。总体来看,公司业务转型取得一定成效,2018年公司营业收入26.96亿元,其中通信终端销售、通信服务分收入分别为11.09亿元和8.73亿元。但根据公司收购北讯电信时的业绩承诺,北讯电信2015~2018年扣非后净利润分别为1.44亿元、2.75亿元、4.51亿元和7.10亿元,而公司2015~2017年合并口径下净利润仅为0.11亿元、-0.48亿元和2.17亿元。由于未能达成业绩承诺,公司2018年计提商誉减值11.39亿元,导致2018年出现巨额亏损。

通信业务资本性支出规模大,推高债务负担。通信业务属于重资产行业,北讯集团为扩大业务规模,自2017年以来在通信业务领域展开大规模投入。2017~2018年公司投资性现金净流出规模分别为69.82亿元和42.11亿元,其中约80%左右用于支付固定资产投资,而在2017年之前净流出均不超过1亿元。相应地,公司加大融资力度导致债务规模大幅增加,2017~2018年筹资性现金流净额分别为68.00亿元和29.47亿元,2016~2018年末刚性债务余额分别为4.44亿元、36.28亿元和73.34亿元,债务压力明显攀升。

2018年8月以来出现债务逾期与资产冻结,债券申请延期付息;控股股东股权质押比例长期处于高位,可交换债违约,无法提供股东支持。2018年8月31日北讯集团披露已出现债务逾期现象。2019年1月3日,公司披露截至公告日,公司及下属公司由于债务逾期涉诉导致被申请冻结金额合计为22.80亿元。从控股股东的角度,龙跃实业自入股北讯集团之后,其股权质押比例一直从处于较高水平。公司于2015年12月首次披露龙跃实业对公司的股权质押情况,当时质押比例达99.61%。2018年9月6日,龙跃实业持有的公司股份多次触及平仓线,并陆续被司法冻结。12月6日,龙跃实业所发行的2支可交换债付息违约。

二、信用风险事件

(一)齐成石化借款逾期,债券提前偿付

信用风险事件概况

6月26日,山东齐成石油化工有限公司(简称“齐成石化”)在发生借款逾期之后,其所发行的公司债券“16齐成01”、“16齐成02”、“16齐成03”提前兑付。以上3支债券发行规模分别是4.4亿元、0.8亿元和1.8亿元,票面利率分别为6.98%、6.98%和6.5%。

发行人基本情况

齐成石油化成立于2009年,是一家集石油化工、精细化工、油品贮存流通等于一体的综合性民营企业,实际控制人王兵和王洪波分别持股62.67%和37.33%。得益于东营市完备的石油化工产业链和产业集群效应,公司近5年来盈利能力上升,净利润也呈平稳上长的趋势。但公司近年来债务余额持续攀升且集中于短期,面临较大的债务集中偿付压力及担保代偿风险。

截至2019年6月末,齐成石化多笔债务出现逾期,偿还资金筹措存在困难。此外,截至2019年6月末,公司对外担保总额为38.16亿元,其中24.29亿元对外担保存在代偿风险。公司对外担保中部分涉讼导致公司多个账户被查封冻结,导致公司业务运行受到极大影响。

(二)凤凰机场递延付息信用风险事件概况

6月22日,三亚凤凰国际机场有限责任公司(简称“凤凰机场”)中期票据“17凤凰MTN001”依据募集条款约定,递延支付当期利息7,950万元。该中期票据发行规模是10亿元,票面利率7.95%,发行期限为3+N。截至2019年6月末,凤凰机场待偿还债务融资余额为30.1亿元,包含2支短期融资券和3支中期票据。

发行人基本情况

凤凰机场是三亚市凤凰国际机场的运营主体,于1993年由海南机场股份(集团)有限公司(简称“海南机场股份”)出资设立。从股权穿透情况来看,海南机场股份为“海航系”下企业,海航集团有限公司(简称“海航集团”)对海南机场股份通过多级持股形成实际控制。

凤凰机场主要收入与利润来自于三亚市凤凰国际机场的航空与地面服务收入,近年来旅客吞吐量和总体营业收入均保持增长。但受航空与地面业务人工成本增加的影响,公司近年来毛利率呈现下降趋势,且期间费用对利润的侵蚀较为严重。值得注意的是,公司与关联方的资金拆借及往来款金额较大,存在一定的资金占用,并且存在一定的代偿风险。另外,公司债务规模规模较大且集中于短期,集中偿债压力较大。

(三)可交换债“16宏氏E2”延期赎回信用风险事件概况

6月26日,“16宏氏E2”海南宏氏投资有限公司(简称“宏氏投资”)可交换公司债券“16宏氏E2”赎回展期,该可交换债的发行规模是3.1亿元,当期票面利率8.04%。根据“16宏氏E2”2019年第一次债券持有人会议决议,公司将对“16宏氏E2”公司债券进行部分赎回,本次赎回金额占本期债券未到期金额49.60%,赎回资金到账日为2019年6月26日。现公司已与“16宏氏E2”债券持有人沟通达成一致,上述赎回资金将展期至2019年7月20日前兑付。除“16宏氏E2”外公司无其他待偿付债券。

发行人基本情况

宏氏投资是康芝药业股份有限公司(简称“康芝药业”,300086.SZ)控股股东,截至2018年末持有上市公司39.49%的股份。康芝药业主要从事儿童药生产业务,拥有中西药在内儿童药品种近30种。2019年以来,宏氏投资流动性状况持续紧张。2019年7月4日,宏氏投资对康芝药业进行减持,将其持有的4500万股股份转让给广州高新区投资集团有限公司,公司对康芝药业的持股比例下降至29.49%。公司未披露其信用评级情况。

作者

新世纪评级信息研究部

武博夫 赵家楠

来源:一分钟极速pk拾

上一篇:在线北京赛车计划网 下一篇:国家福利彩票五分赛车

最新文章