2019-07-30 21:39:49

来源:大宗内参

作者:李威铭广州期货研究所能源化工研究员

截至7月22日收盘,PTA主力1909合约收盘价5596元/吨,较上一日收盘价下跌266元/吨,收盘于跌停价。回顾本月PTA期货价格走势,从7月2日涨停到7月22日跌停,价格大幅波动,其中产业逻辑不断变换,本文试从PTA现货供需格局角度对PTA价格波动背后的原因进行分析。

一、行情回顾

截至7月22日收盘,PTA主力1909合约收盘价5596元/吨,较上一日收盘价下跌266元/吨,收盘于跌停价。回顾本月PTA期货价格走势,从7月2日涨停到7月22日跌停,价格大幅波动,其中产业逻辑不断变换,本文试从PTA现货供需格局角度对PTA价格波动背后的原因进行分析。

二、供给端变量有限,流通库存是当前市场关注重点

自去年7月下旬始,PTA现货及上游原料PX供应紧张的格局凸显,反应在期货市场上就是PTA期货价格的大幅上涨。去年PTA价格大幅上涨后的下跌来自于聚酯及下游在生产利润被压缩后的集中减产,以及市场对宏观经济的偏空的预期。

进入2019年,PX产能预计随着国产大炼化装置的陆续投产有大量投放,但PTA的产能投放仍十分有限。截至目前,仅四川晟达100万吨装置在5月下旬顺利投产,后市新凤鸣及恒力石化装置仍未确定具体投产时间,这也是市场对于PTA货源紧张担忧持续存在的重要原因。

正因为PTA供给近端新增产能有限,加上远月PX新产能释放预期加持,今年以来PTA期货近月合约对远月合约保持着持续的高升水。而制约近月合约价格涨跌的最主要因素无疑是现货流通库存情况。由于PTA生产企业集中度高,上游工厂生产装置的运转及库存情况对市场影响很大。今年在预期PTA现货市场可能出现紧平衡的情况下,某上游龙头工厂在现货市场成交较差时主动从市场上采购现货补充库存,导致市场上流通库存持续保持低位。现货市场的可流通库存转移至PTA龙头工厂的储备库存,库存被一定程度上固化了,库存结构出现了改变。

若PTA供需出现边际转好,社会流通库存低位将推动有交货压力的上游工厂提价销售现货。这样市场上流通的现货是否充足反应在现货成交价格上,而影响远期合约的主要因素则来自于龙头工厂是否会在未来释放前期回购的大量库存。

7月22日PTA现货市场成交量明显扩大,现货成交价格出现明显回落,据称龙头工厂不在控货,远期市场流通库存可能进一步增加。作为九月交割的期货合约,TA 1909合约受到的压力可以预见。

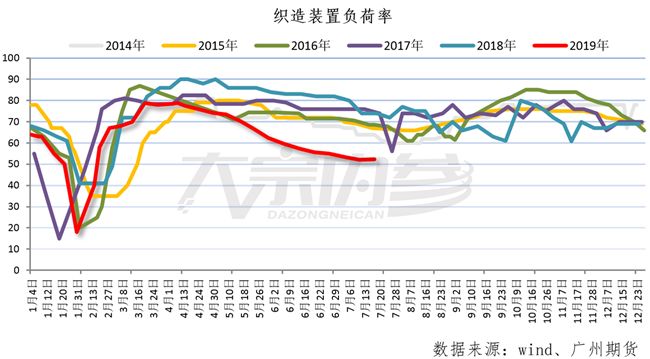

三、需求端重回累库,织造负荷持续低迷

终端坯布库存持续高位已经成为今年二季度以来的常态,在六月中旬见顶小幅去化后,进入七月份,坯布库存再度开启了累库进程。现阶段盛泽坯布库存天数基本与2015年、2016年水平相当,远高于过往两年同期水平。

今年的织造装置负荷与盛泽坯布库存形成鲜明对比,二季度开始持续走低的负荷率从侧面说明了终端织造景气度的低迷。织造装置的低负荷也是令聚酯产销低位的直接原因,最近一两周聚酯端库存普遍出现大幅反弹,而进入七月以来终端坯布库存也出现反弹回升。虽然聚酯库存仍普遍处于近年相对低位水平,但由于聚酯库存变化速度快,按现在的累库速度,两到三周就可能到达近年来库存相对高位。

聚酯产销低迷、库存回升,终端织造原料库存高位、负荷率低,PTA下游整体表现偏弱。由于近年来聚酯扩产及织造产能转移置换,即使在上述下游数据表现偏弱的情况下,聚酯刚需采购仍会对PTA需求形成一定支撑,但在PTA流通库存大幅增加的预期下,普遍临近盈亏平衡点的聚酯产品对PTA高额的加工费形成明显压力。这也是在PTA工厂有意释放库存后,PTA主力期货价格跌停的内在原因。

展望后市,仍有部分PTA上游工厂存在预期检修计划,但聚酯端产品利润持续压缩、进入8月份处于终端织造传统淡季,供需两端的博弈仍在继续。以目前加工费水平和下游的相对低迷,短期TA 09合约的压力来自于PTA龙头工厂释放固化库存、增加市场流动性。如果现货流通量持续释放,现阶段高加工费水平令期价仍有下行的想象空间。

来源:赛车六码两期计划

上一篇:贵州快三如何看012路 下一篇:北京pk10赛车冠军两期计划

最新文章