2019-07-30 21:41:06

来源:消金界

城商行全称为城市商业银行,其前身可追溯至上世纪80年代的城市信用社,后通过国家逐步整合,最终发展成为今天的城市商业银行。

作为我国银行业体系当中不可或缺的一员,城商行定位于“立足当地,服务当地”的理念,为地方经济发展及中小企业融资需求提供了足够的金融服务。

在政策鼓励消费金融的今天,一直走在改革前沿的城商行积极抱技术、拥抱变化,在稳固B端企业金融需求的同时,不断尝试,并通过与金融科技企业开展技术、风控、流量等合作,积极丰富个人全方位、立体化的信贷需求。

据不完全统计,目前在A股主板上市城商行有10家,在H股港板上市城商行有8家,郑州银行(002936.SZ)与青岛银行(002948.SZ)成为“唯二”两家A+H股上市的城商行。

本文将从资产规模、信贷余额、个人消费信贷余额、信用卡信贷余额、不良贷款、零售业务利率、净利差及净息差、分支机构、合作机构等9个方面剖析20家上市城商行业务发展状况,起底真实的城商行个人信贷现状。

资产规模

从资产规模总额来看,破万亿的城商行有6家;北京银行(601169.SH)在20家当中资产规模最高,达到25728亿,上海银行(601229.SH)次之,总额为20277亿,江苏银行(600919.SH)排名第三为19258亿,即将逼近两万亿大关。

除此之外,南京银行(601009.SH)、徽商银行(03698.HK)、宁波银行(002142.SZ)资产规模也都突破万亿大关,资产规模分别为12432亿、10505亿、11164亿,其中徽商银行是首次挺进“万亿俱乐部”。

从增速来看,甘肃银行(02139.HK)增速最快,达到21%,而盛京银行(02066.HK)及天津银行(01578.HK)受宏观经济及自身业务调整的影响,双双成为20家当中增速为负数的企业,天津银行更是在2017年资产规模破万亿的背景下,2018年又重回万亿之下,变化不小。

信贷余额

信贷余额方面,依然是北京银行、上海银行、江苏银行位居前三甲,其中北京银行是唯一一家信贷余额破万亿的城商行,达到12618亿元,甚至高于一半以上城商行的资产规模。

从信贷余额组合来看,占比较大的依然是企业贷款余额,20家企业信贷余额的比重都超过了50%,说明各家依然是以B端信贷需求为主,但是也不乏有一些城商行个人信贷余额占比趋近50%,如哈尔滨银行(06138.HK)及中原银行(01216.HK),个人信贷余额占总余额的比重分别高达45%与41%。

总体来说,信贷结构优化依然可期,个人信贷仍然有较大提升发展空间。

个人消费信贷余额

个人消费信贷作为近几年的风口,各家城商行都在积极拓展该类业务,除自身开发提供满足个人购物、旅游、学习、消费等信贷产品外,如重庆银行(01963.HK)的“快E贷”、“捷e贷”,盛京银行的“e享贷”、上海银行的“快线贷”等等,各家也积极与国内金融科技巨头合作。

据2018年底最新数据显示,个人消费信贷余额破千亿的有3家,上海银行个人消费信贷余额1574亿元,排名最高,这和该行地处在上海“魔都”这个国际金融中心有关,金融的普及化及大量白领的超前消费观念,为其业务的开展提供了极具优势的土壤。

宁波银行及江苏银行分居二三位,个人消费信贷余额分别达到了1149亿、1056亿,其中宁波银行消费信贷余额占个人信贷余额的比重达到了80%以上,发展不可谓不迅猛。

信用卡信贷余额

信用卡业务方面,各家发展情况不一,如上海银行、江苏银行因为地处经济较发达地区,故信用卡使用普及率相对较高,对该类业务的开展也相较于其他地区更有受众优势,因此信用卡信贷余额也相对较高。

上海银行2018年底信用卡信贷余额309亿元,占其个人信贷余额的比重为11.18%,不仅量上处于领先地位,在比重上面也处于中等偏上水准。

另一方面,也有部分城商行从2018年才开始开展信用卡业务,如中原银行与青岛银行,都是在2018年才发力发展信用卡,但2018年底,中原银行已发行100万张信用卡,青岛银行仅仅三个月发行18万张信用卡。

两家发卡速度及规模双双打破此前的行业最高记录。

从数据上可以得出的是,随着信用卡知识的普及,地处三四线城市的信用卡,其使用数量及使用率将会迎来快速增长时期。这对于城商行来讲,是一次机遇,同时也是一次挑战。

不良贷款

行业平均不良贷款余额为52亿元,平均不良贷款率为1.54%。

从金额绝对值来看,北京银行不良贷款金额处于较高的水平,为184亿元,但从相对指标来看,其不良贷款率为1.46%,却低于行业平均水平,金额绝对值较高的原因在于其较高的在贷余额基数。

从个人不良贷款来看,哈尔滨商业银行在金额及比率上,均高于其他城商行;分个人消费贷款与信用卡贷款来看,信用卡不良贷款明显高于个人消费贷款(主要原因在于个人消费贷款中大件产品消费贷款占比较高,如购车贷款、装修贷款等)。

零售业务利率

零售业务主要是指商业银行指对个人、个人经营者及个体户提供的金融服务及相关增值服务业务。

从各家表内信贷余额分布来看,其主要指向的还是个人信贷方面,包含住房贷款、个人消费贷款、信用卡垫支及个人经营贷款等等。

结合2018年数据来看,行业零售业务平均利率5.9%,其中甘肃银行最高达到7.8%,盛京银行最低4.7%,两者相差3个百分点,资金价格差异还是较大。

净利差及净息差

净息差及净利差,是衡量商业银行盈利能力的两个重要指标。

净利差是指商业银行的生息资产平均利率减去付息负债的平均利率,相当于银行做资金业务买进和卖出的差,金额越大,说明城商行赚取的利息收益越高。

净息差又称利息净收入/生息资产的平均余额,是一个相对指标,主要衡量银行生息资产的盈利能力。

结合2018年数据来看,中原银行在净利差与净息差方面均处于领先位置,其中净利差为2.81%,净息差为2.83%。

分支机构

从分支机构来看,城商行成区域化发展结构,一般是以当地为核心向周边辐射,主要是以省会为中心,向省内其他地区辐射,并最终覆盖临近省份部分地区。

据2018年数据显示,城商行当地分支机构占其总分支机构的占比一般在50%以上,除上海银行、北京银行等几个全国性城商行外,大部分城商行省外分支机构较少,体现了其立足当地发展的特点。

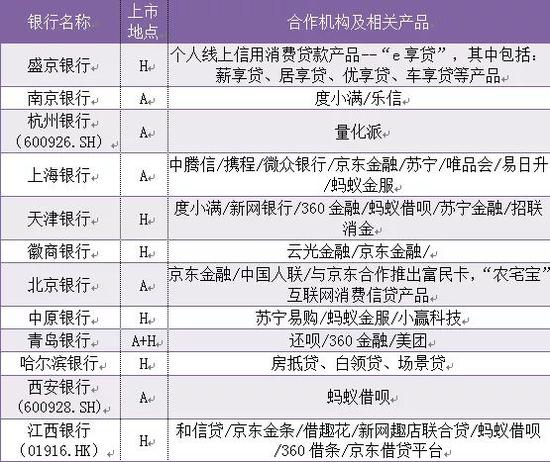

合作机构

随着助贷方式的兴起,各城商行也积极与金融科技巨头合作开展导流、助贷业务,借助金融科技巨头的流量、技术、信用评分、风控等优势,积极发展个人消费信贷业务,提升个人消费端信贷占比,优化原有信贷结构。

来源:11选5任四计划表

上一篇:江苏快三大小计划网页 下一篇:上海快三 计划 ttc

最新文章