2019-07-30 21:13:03

作者:美尔雅期货 油脂油料分析师 姜振飞

核心观点

总结:拍卖粮的成交参与度持续降低。

观点:从目前供需趋势来看,大概率后期会有一定程度回暖,另外8月可能会有因高温干旱的天气炒作。因此8月玉米价格有望逐渐回暖,因现在的供需结构和拍卖底价,预估反弹空间不会很大,或将在30-40元/吨之间。

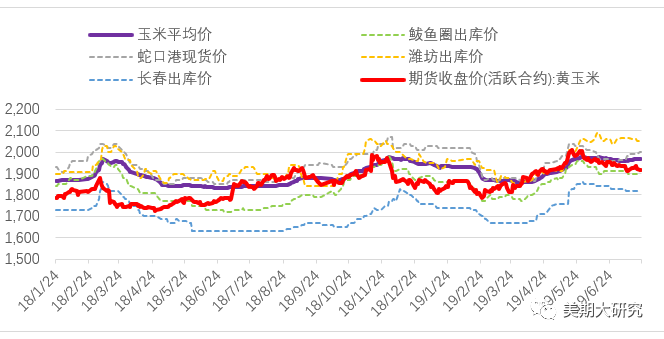

1、期现价格维持整体下降趋势,港口价格有所回暖

自5月23日临储粮拍卖以来,炒作热度趋向冷静,市场再次回到供需宽松的主题上,盘面价格与现货价格陷入低迷。首先港口玉米开始降价出库,东北玉米挺价意愿松动,盘面跟随回落,截止到7月23日,蛇口港玉米价格为2000元/吨,较起拍日降低30元/吨,鲅鱼圈港口玉米价格1910元/吨,较起拍日下降40元/吨,吉林长春玉米出库价为1820元/吨,较起拍日降低20元/吨,但基于南北港口玉米贸易利润的倒挂的影响,蛇口港玉米价格在7月初开始率先反弹,7月期间涨40元/吨,而鲅鱼圈港口在本周也开始反弹,上调10元/吨,南北港口玉米贸易利润的倒挂缩小至30元/吨。在此期间全国玉米现货平均价也开始温和反弹,7月上涨5元/吨,但东北玉米并没有随之回暖,而是继续下探,而全国主产区与主销区玉米价格变化的差异,主要因为瓜农抢占运输车致使运输费用提高,进而抬升玉米到货成本,销区玉米价格出现小幅回暖,而现货市场玉米弱势格局并没有真正改变。

图表1:各地玉米价格趋势图

数据来源:wind 美尔雅期货

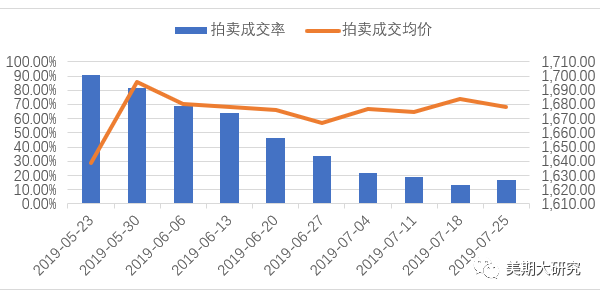

2、市场参与度冷淡,临储拍卖成交率维持低位

2019年5月首轮临储玉米拍卖火爆,拍卖成交率突破90%,成交溢价部分地区高达200元/吨以上,如此高的溢价的成交率给足了市场信心,但也抬升了玉米出库成本,进而增加了玉米加工企业加工成本,企业加工利润恶化,开机率逐渐下滑,企业的玉米库存及玉米淀粉库存压力凸显,供需矛盾压制了市场情绪,市场热度降温,购销平淡,拍卖参与度降低,成交率逐渐走低。截止本周四第十轮临储粮拍卖,成交率小幅虽有反弹至17.11%,但不足以给予市场信心,相反会继续压制市场情绪。

图表2:2019年临储粮拍卖情况

数据来源:国家粮食信息中心 美尔雅期货

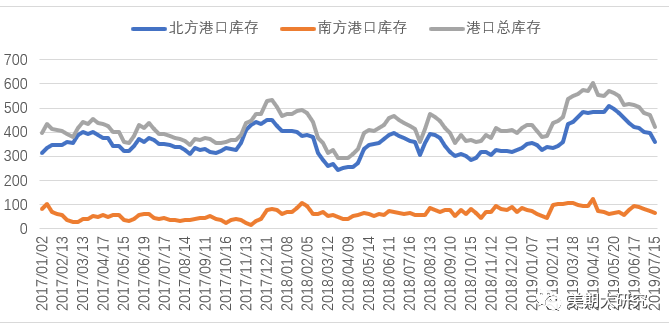

3、港口库存下滑,贸易利润倒挂

截止到7月19日,北方四港玉米库存341.5万吨,南方港口玉米库存80.9万吨,其中内贸库存49.7万吨,外贸库存31.2万吨,港口玉米库存至拍卖日连续下降,但目前玉米港口库存仍在历史同期高位。南北港口贸易利润倒挂30元/吨,较起拍日降低30元/吨。

东北玉米价格已经接近拍卖底价,下方空间比较小,贸易商对优质粮有惜售情绪,因此东北粮到港量一般,走货速度一般,目前港口价格比较稳定,深加工企业及饲料加工企业均随采随用,库存压力依旧比较大。

图表3:国内玉米港口库存

数据来源:wind 美尔雅期货

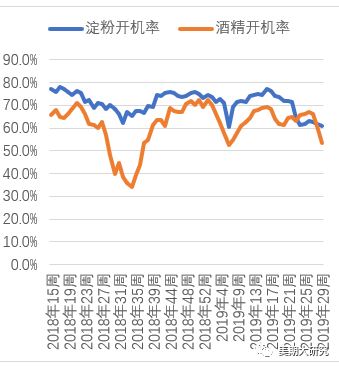

4、深加工企业开机率下滑,价格低迷加工利润恶化

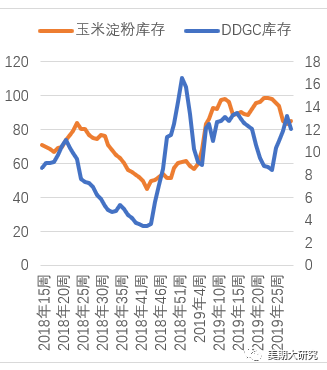

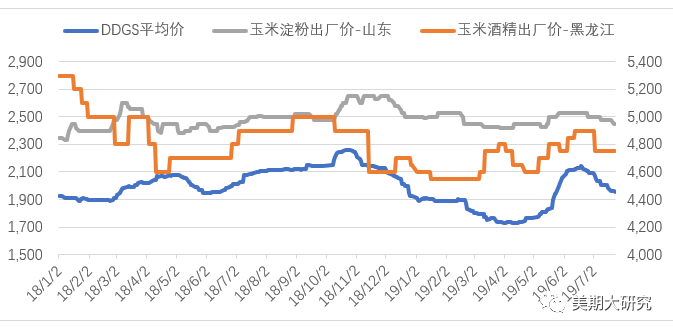

截止到7月19日,玉米淀粉库存为85.18万吨,至5月首拍以来连续走低,但仍较去年同期增加14.2%,而库存的持续降低主要源于玉米淀粉加工企业开机率在拍卖以来断崖似的下跌,而玉米开机率的下跌是因为玉米深加工企业加工利润的持续下滑,而加工利润的下滑因为玉米深加工产品的酒精,玉米淀粉以及DDGS的需求的疲软,价格的低迷。截止到7月19日,DDGS库存为12.03万吨,而与玉米淀粉库存不同的是,在5月首拍以来持续走高,现虽有小幅回落,但仍处在相对高位,较5月低增加26.4%,较去年增加92.4%。

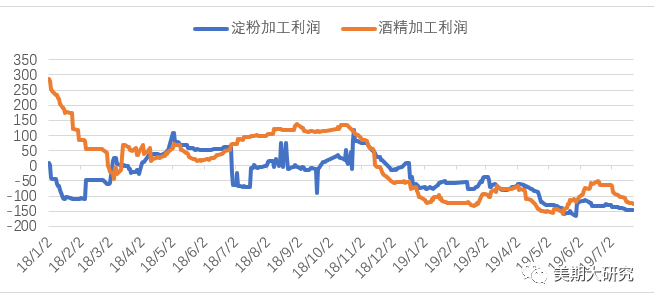

目前深加工企业加工利润仍处于亏损边缘,开机率以下滑至近两年低位,随着玉米深加工下游库存持续降低,在需求旺季,下游产品价格有望迎来反弹,将对后市玉米价格形成支撑。

图表4:玉米深加工企业开机率

图表5:玉米深加工企业下游产品库存

图表6:玉米深加工下游产品价格

图表7:玉米深加工企业加工利润

数据来源:天下粮仓 美尔雅期货

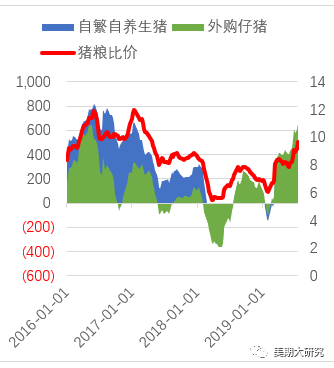

5、生猪存栏量下降,养殖利润攀升

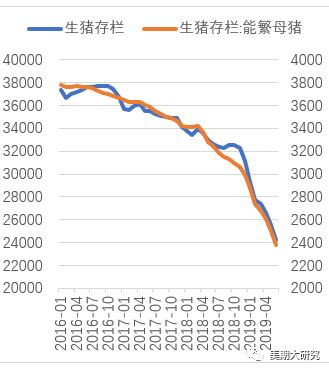

目前非洲猪瘟仍在发酵,近段时间华南、西南及两湖地区疫情频繁爆发,生猪存栏量明显下降,根据农业部数据显示,2019年6月生猪存栏量降至24207万头,这已经是连续14个月下降,环比下降5.1%,同比去年减少25.7%,而能繁母猪6月出栏量为2376万头,环比下降5%,同比下降26.7%。生猪供给的减少,促使生猪养殖利润不断走高,截止到7月19日,自繁自养生猪的养殖利润为655.13元/吨,外购仔猪的养殖利润为651.03元/吨,猪粮比价为9.67,创下今年以来新高,如此高的利润刺激,并没有使生猪存栏量相应的增加,反而是持续的下降,主要源于猪瘟目前仍没有得到有效控制,生猪的复养成功率比较低,加上目前能繁母猪存栏量比较低,猪苗供应比较少,即使猪瘟得到有效控制,生猪恢复到正常水平,也至少要1-2年。

因此生猪存栏恢复是个缓慢过程,而在猪瘟没有得到有效控制下,生猪存栏可能还会继续减少,多数饲料企业基本都谨慎备货,采购意愿不强,因此玉米饲料消费端提振的条件还不充足。

图表8:全国生猪存栏量

图表9:生猪养殖利润及猪粮比价

数据来源:wind 美尔雅期货

6、总结与观点

总结:拍卖粮的成交参与度持续降低,主要原因是:在需求端,一是目前猪瘟导致饲料消费量的减少,导致玉米需求端疲软,二是因为拍卖底价的提升,抬升了玉米市场的价格,因市场对玉米追涨热情比较强烈,致使玉米深加工下游产品价格的涨幅小于玉米的涨幅,而在拍卖期间,玉米价格逐渐回落,但有拍卖底价的支撑,玉米价格跌幅小于玉米深加工下游产品的价格跌幅,再加上运费的抬升,致使加工利润持续为负,部分深加工企业不得不停机检修,消耗现有库存。

在供给端,前期成交率较高的拍卖粮出库期限已到(第一轮拍卖粮出库最后期限7月23日),拍卖成交粮不得不出库;在猜测远期供需缺口将由进口填补的担忧下,东北粮商也不敢大量屯粮,贸易商出粮比较积极;拍卖前期基于现货端逐渐疲软的行情,南北港口开始陆续降价出库,因此目前市场依旧是供需宽松格局。

从目前来看,玉米现货市场价格持续低迷的情况主要由供需宽松引起的。但是后期继续回落还是逐渐回暖?

首先从供给端来看,因拍卖粮后期成交率逐渐降低,成交量萎缩,临储出库的玉米将不断减少,港口库存在不断消化,随着库存落入低位企稳,后期港口将考虑补库收购;在进口端,进口玉米量(进口配额内720万吨,预估全年400万吨)并不会对国内市场造成实质影响,影响主要是国内对进口谷物的态度,若全放开DDGS、高粱、大麦等进口,将会玉米造成一定冲击。而前两者都是隐性的,也就是说不会对市场造成冲击,但后者会造成冲击,但是因实质影响较小,不会决定走势。

在需求端,生猪存栏量短时不能恢复,虽然实质影响仍在,但毕竟是长期问题,只有在市场没有亮点时才会凸显,不会对市场造成大的冲击。但深加工企业会有所不同,深加工消费量主要取决于开机率,开机率取决于加工利润,加工利润由原料成本和下游销售价格决定的,在原料成本端,随着后期运输车辆逐渐顺畅,成本会有所降低,但因拍卖底价支撑,玉米价格继续下探空间有限,因此原料成本变动较小,因此能较大改观利润的是提升下游产品价格。随着夏季的到来,冷饮及啤酒需求量逐渐增加,进入需求旺季,而淀粉及酒精价格持续低迷是源于库存较高,供给过剩,因此随着库存的不断回落,价格将会逐渐改观。也将支撑玉米价格出现反弹。

另外目前天气以及病虫害也可能成为玉米炒作的热点。进入7月,华北南部。黄淮西部部分地区高温少雨,而高温热害是玉米生长过程中较大的自然灾害,不利于夏玉米拔节孕穗,仅河北西部、河南东南部、山西部分地区墒情偏差,不利于在地作物生长,但夏玉米未进入扬花授粉关键期,高温天气影响不大,若高温持续到8月,将会严重影响生长发育,导致产量降低,可能会成为市场炒作的热点。至于病虫害因防控比较有效,各地虽有零零散散的侵袭报道,但并没构成实质性影响,可能为天气炒作的配角。

综合以上信息,我们给出的观点是,8月玉米供给将进一步减少,临储粮拍卖成交结果将会逐渐回暖,但基于目前底价较高,成交溢价不会太高可能在20-50元/之间,而玉米现货价格的提振还需要需求端提振,准确来说是玉米深加工下游产品价格的抬升,从目前供需趋势来看,大概率后期会有一定程度回暖,另外8月可能会有因高温干旱的天气炒作。因此8月玉米价格有望逐渐回暖,因现在的供需结构和拍卖底价,预估反弹空间不会很大,或将在30-40元/吨之间。

注:本文有删节

来源:北京赛车离离冠军是什么计划

上一篇:0pk109码的倍投 下一篇:58彩票分分快三预测

最新文章