2019-07-30 21:14:10

来源:雪球 作者: 宏观小兵詹艾伦

原标题: 黄金再现十年盛景 短期看供需 中期看成本 长期看货币

摘要:近期金价表现靓丽,是否有望重现2002-2011的牛市?抑或还是老韭菜收割新韭菜的老剧本?笔者提出“短期看供需,中期看成本,长期看货币”的框架进行分析。

黄金重返6年高点,沉寂已久的贵金属重新进入人们的视线。我们先回顾一下近期的炒作热点:

1、全球有望进入降息潮

7月18日,一天之内出现了四家央行宣布降息。周四(7月18日)上午韩国央行意外降低基准利率25bp至1.5%,同时下调经济增长和通胀预期,是自2016年来首次降息。

下午印尼央行宣布将7天期回购利率降低25bp至5.75%,为近两年来首次下调基准利率。

当日晚间时候,乌克兰央行宣布将主要利率下调至17%。南非央行将关键利率下调25个基点至6.50%,为2018年3月以来首次降息。近期降过息的央行还有澳洲等。

欧洲央行已经频频吹风(央行行长德拉基在2019年6月表示“已准备好调整所有政策工具”),而美联储5月中开始态度迅速转鸽:

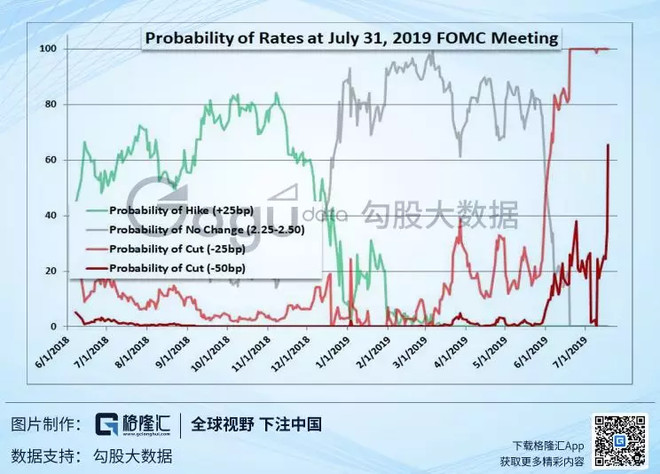

上图中,我们可以看到2019年5月中开始,(从短期利率期货里推断)市场预计美联储7月会议的降息25 个基点的概率从20%上升到100%,降息50个基点的概率从0%上升到60%(截至7月19日已经回落到25%。)

但是对于降息不必过于期待,一方面美联储6月19日公布的点阵图(即美联储有利率表决权的委员对未来利率的预测)中确实有较多的委员对2019年利率的预计低于目前的2.5%,比之前略为鸽派,但是并没有预测2020年和2021年的利率会进一步下降。

另一方面,美联储这两天还为降息预期降温。7月18日,美联储委员威廉姆斯表示在利率近零的情况下,央行为了避免灾难,面对经济疲软时应迅速采取行动,致使黄金暴涨。不过纽约联储几小时后发表声明,强调演讲是学术性质、而非探讨即将发生的潜在政策行动。7月19日,布拉德表示降息25个基点就合适了,罗森格伦则表示无需降息。美联储仿佛给投资者创造了一个“三门问题“,而考虑到美国经济并没到危急关头,美联储应该不会在内部意见不一致的情况下行动,近期的宽松举措可能会弱于市场预期。

2、全球各类冲突增多

从美伊冲突到美国与各国的贸易争端,各种无厘头的争端似乎在增加,这就不在此展开,读者在其他媒体上很容读到。

但笔者认为,上述是一些短周期的现象,如果要走出2002-11年那样的10年行情,还需更为深远的推动力。笔者总结了一个金价驱动的框架,概而言之:短期价格看供需,中期价格看成本曲线,长期价格看货币量。

笔者在下文中主要引用World Gold Council(WGC)的数据,该组织后续年度经常对往年数据进行修正,但是总体趋势是可以看出来的。

一、短期看供需

黄金最大的“秘密”,恐怕就是黄金有巨大的供给需要消化。金矿每年生产2000-4000吨的黄金,卖给谁是一个大问题。

黄金用于工业的比例是非常有限的,过去三十年大部分都是卖给个人。通过看如下表,我们可以看到,黄金过去二十多年的珠宝总需求基本没变,这两年的珠宝需求跟90年代差不多,甚至比90年代的高峰年份还要低,需求主要增长来来自于个人投资和央行投资。

个人的黄金消费量变化的主要是消费的结构,体现为发展中国家的需求上升而发达国家的需求下降的特征。

我们可以看到,2018年欧洲、美国、日本的个人黄金消费量比2010年、2003年和1992年还要低,比较有意思的是1992年台湾地区的消费量堪比一个发达国家,然而到2018年已经微不足道了。如果2003年之后没有中国大陆和印度的需求增长,很难想象过去三十年挖掘出来的7万吨黄金会卖给谁,恐怕黄金早就持续供给过剩了,黄金就是价格非常低廉的工业金属了。这似乎可以说明:某种程度上黄金的需求与钻石的需求一样,也是营销的结果。黄金生产者需要不断创造新的需求来接替老的需求降低,也就是我们熟悉的“老韭菜收割新韭菜”的剧本,或许这也就是为什么有层出不穷的宋鸿兵们来为投资黄金创造五花八门的故事。

在黄金供给稳定上升,需求主要由发展中国家(尤其是中国和印度)来扛的基本盘下,黄金供求基本面还有以下特征:

1.1 珠宝、工业没有增长,增长主要看投资需求

我们可以看到,珠宝和工业需求基本上已经没有太大增长了,主要需求增长来自投资(包括个人、机构、各国央行等),96年投资需求占比只有8%,2008年以来基本上在30%以上, 2016年以来基本上在40%以上。

1.2 各国央行持续投资托底

2000年至2008年,全球央行净售出黄金约4000吨,但是2009年之后,全球央行又净购入4000吨,2000年至2019年中国和俄罗斯分别增持1745吨和1490吨,占所有央行增持的80%,是主要增持国。2011年至今,央行每年净增持占每年黄金需求的10%,是一股不容忽视的需求来源,在“长期需求看货币量”的背景下大概率还会继续保持,详见该章节。

1.3 中国需求已经不增长了

我们可以看到,中国和印度的消费量都比往年低,中国的需求基本上不增长了。

1.4 回收利用对供给的影响不容忽视

黄金还有很大一块供给来自于回收利用。南方公园有一集就是拍摄美国的Cash4Gold(该公司以低价在美国从个人手中购买黄金饰品然后重新加工予以出售)。

从2002年至今,回收利用占黄金的供给一般占25%以上,个别年份黄金价格达到阶段性高点(2009-2012年)的回收利用量激增,而2013年之后金价回落之后,回收利用量也相应回落。因此回收利用在金价高的时候会形成很大的供给来源,压制金价。

1.5 美联储利率周期的影响

需求,尤其是投资性的,一定程度上受到美联储的政策影响。

(蓝色为金价,红色为美联储利率)

总体上而言,金价在紧缩周期可能会下降,宽松周期可能会上涨,但是者之间也没有必然联系,70年代末金价暴涨的时候,美联储的加息周期还刚开始,2005年金价开始从400多美元继续上涨时,美联储也还没进入降息周期,2011年黄金见顶时,美联储还没开始退出量化宽松。

小结:对于需求从发达国家转移到发展中国家的过程,笔者认为有点“老韭菜收割新韭菜”的意味。其实黄金投资的回报率并不见得高,尤其当投资黄金比较火热的时候,公众通常是以比较高的价格买入,然后放了很多年发现回报率一般甚至为负,不产生利息还有储藏成本,相比之下投资股票或者地产的回报率更高,经历一个周期之后,对于宋鸿兵们兜售黄金的话术就免疫了,这也许是为什么发达国家无一例外黄金个人消费量都比20年前低。

但是,发展中国家的逐渐富裕为未来的黄金需求提供了一定的想象力。比如与中国人口相仿的印度,名义GDP却只有中国的四分之一。印度等相对更落后的发展中国家如果逐渐富裕起来,对于黄金的消费和配置可能会上升。考虑到黄金供给增速相对较慢,这些需求在边际上可能足以消化新增产量。

二、中期看成本曲线

黄金的采掘成本是一个比较难以估算的数字,主要分为两种考虑。

一种是cash cost,就是在金矿已经探明的基础进行开采的成本,从微观经济学来讲,矿商不应该考虑发掘新矿的沉没成本,因此cash cost这决定矿商生产的最低价格。

一种是total cost但是从长期来看,矿商要赚钱,售价要高于所有成本(包含发掘新矿的支出)。

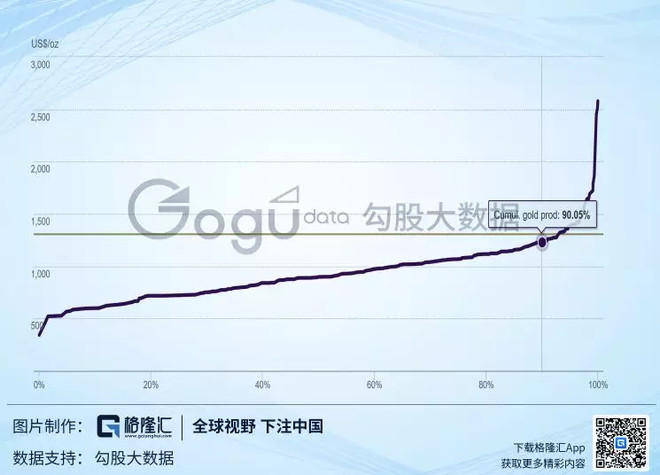

从WGC统计的all-in sustaining cost来看(可以理解为一种接近total cost的指标),金矿矿商的50分位成本(即中位数)大约为900美元一盎司,90分位成本在1300多美元一盎司。

这个数据可以在一些主要金矿矿山年报中得到验证:

2018年相比2013年的成本有所下降,这与2014年原油价格下跌后,石油公司成本也同时下降比较类似,即在低价的压力下,矿商开始压低不必要开支,使得成本有所下降,但是总体上平均成本在800-1000美元/盎司,与WGC的统计结果比较一致。

从1979年到2003年,黄金的生产成本基本上没有变化,03年后开始急剧上升。成本不断攀升的背后,是金矿品位的不断降低以及新矿发掘的困难。

这主要从几个方面来验证,考虑到这些数据相对粗糙,笔者引用多种数据来源进行验证:

2.1 整体行业数据

总体上来看,金矿的品味(即每吨矿物的含金量)有下降的趋势。公开整理的数据大都到2010年为止,因此对于截止目前的情况,我们考察单家公司的汇总情况。

2>欧美主要矿商的情况

从彭博汇总的主要金矿矿商的品位来看,从2003年到2017年总体上是一个下降的趋势。

2.2 新矿供给急剧下降

我们可以看到,

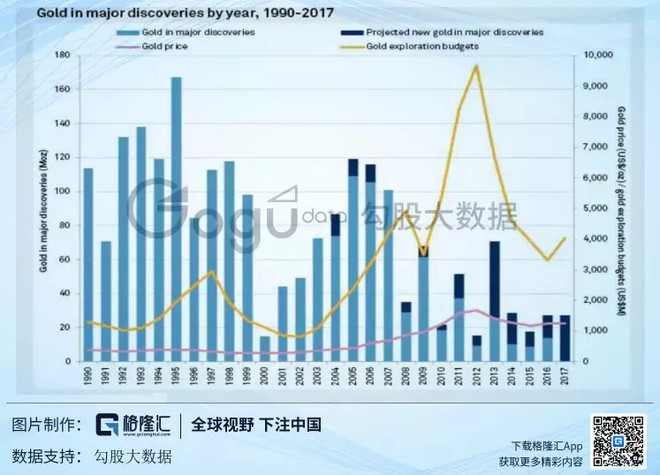

1)即使2011年金价达到1800美元一盎司,矿商大幅增加探矿预算到前几年的数倍,然而2011-2013年新探明的数量相比2001-2007年和1990-1999年依然较少,

2)2011年金价见顶后,2014-15年的探矿支出减半,然而依然比1990-2007年的要高不少,但是新探明的金矿储量只是前二十年的一个零头。

这似乎说明的是,即使金矿矿商增加资本支出,过去十年找到的新储量是前二十年的零头,并且在这种边际发现急剧下降的背景下,探矿预算还下降了,那除非撞大运了,否则新增储量可能真的是没有了。

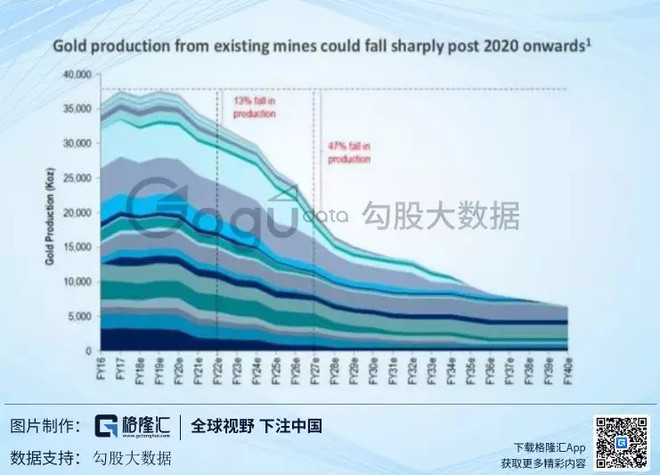

这导致一些市场机构预测,如果未来新探明储量没有明显上升,未来黄金产量在2020年开始会大幅下降:

这还可以从20家最大的上市金矿的年报中得到验证:

根据标普整理,这些矿企已探明储量可开采年数(即储量/开采量)几乎都大幅下降。

1990-2003年,矿企能以大约200-300美元/盎司的开采成本满足市场需求,所以自从1980年代初在600多美元见顶后就一直没有涨起来。而如今边际开采成本的上升能够对金价起到很强的成本支持,是一个很重要的中期因素。

小结:从上述数据来看,矿企的开采成本在逐渐上升,整体比2010年前的20年要上升很多,同时高额探矿预算下的新矿依然大幅下降,未来供给可能趋近。90分位的1300元/盎司的成本线对目前价格能够提供很强的支持。

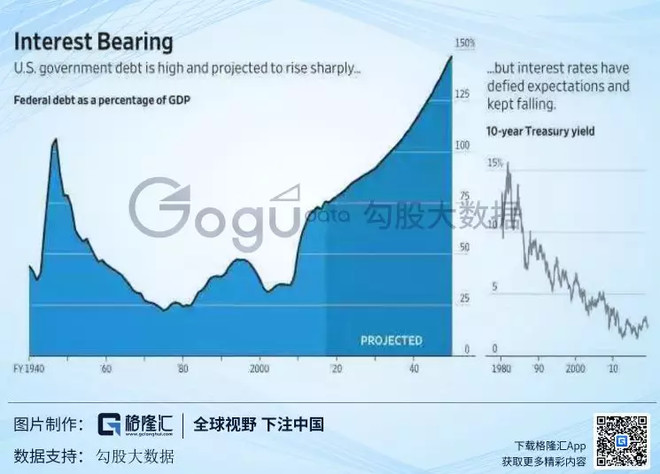

三、结构性的低利率瘾

《华尔街日报》在2019年6月14日的一篇报道中提到,80、90年代美国决策者担心财政赤字的长远影响,如今已经完全温水煮青蛙了。美国经济虽然已经从2008年金融危机恢复了,但财政赤字占GDP的比率依然偏高,2018年的绝对金额依然有近8000亿美元。

在国债市场对于赤字居高不下无动于衷的背景下,美国继续大胆寅吃卯粮,美国国债占GDP的比重已经回到1950年代的水平,并且按照目前趋势将直线上升。

高赤字率又推动了货币增长来消化,考虑到布雷顿森林体系是1945年建立的,我们查看美国1945年到2019年的货币量变化,大概增长50-100倍(1945年有预估货币量为1260亿美元左右,但是美联储1959年才有正式的M2数据,倒推产生的偏差大约为50-100%)。布雷顿森林体系起初将黄金定价在35美元一盎司,按照50-100倍的货币量增长,如果黄金完全相应上涨,对应1750-3500美元一盎司,目前的1400美元一盎司(增长40倍)与货币量的变化在同一数量级上。因此黄金长期价格基本上看货币量,这个基本盘也会持续支持各国央行们增持黄金。

总结:宋鸿兵们在金价牛市时候把黄金推上了神坛,而2012年至今的黄金熊市让投资者们重新调整了预期。用“短期看供需,中期看成本,长期看货币”的框架来看,黄金短期的需求增长有一定的不确定性,个人需求主要看有没有新的发展中国家能富裕起来,而预计央行们将持续继续配置增持黄金。但个人需求的历史趋势可能已经不重要了,中期来看,高资本支出背景下的新发现金矿大幅下降,未来黄金供给可能会大幅下降,并且边际成本已经有大幅上升的历史和未来趋势。长期来看,金价看美国货币量,而美国已经丧失了摆脱高赤字和低利率的意愿了,预计美国货币量维持目前的增速(约年均6%)。也许这就是我们再也熟悉不过的,老韭菜收割新韭菜,大家一起收割印钞机的故事。

从近期来看,市场对于美联储降息预期可能过高,美联储也在积极为这种预期降温,但是长期来看,黄金再现10年辉煌的基础是夯实的。

来源:宁夏快三豹子规律

上一篇:上海快三追号技巧 下一篇:一百期全天PK10计划表

最新文章