2019-07-30 21:14:12

【广发策略】火势再起,财政引领――周末五分钟全知道(7月第3期)

来源:广发策略研究

报告摘要

多项经济条件与4月初不同,无需对政策不确定性担忧

4月初公布的3月经济数据超预期引发Q2政策小修,尽管6月经济数据略超预期,但1)M2同比增速与名义GDP增速背离重回收敛;2)对谈判的预期更为理性;3)外需放缓;4)地产对于经济的支撑力度将边际弱化;5)PMI分项显示就业承压。在市场已经下调了政策预期的情况下,无需在当前时点对于政策不确定性担忧。

货币政策宽松预期增强,衰退式宽松有助广谱利率下行

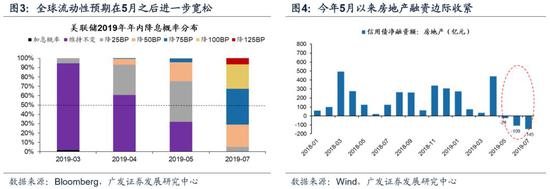

1)全球流动性环境从Q1末的流动性紧缩缓和进入到Q2后期的宽松开端;2)猪价菜价同比上行趋缓,油价回落,叠加基数效应,预计三季度通胀有所放缓;3)5月以来房地产融资条件明显收紧,以及部分地区银行上调首套房贷利率,预计房价上行压力缓解。中国货币宽松的约束将逐步下降,操作空间更为宽裕。供给端稳信用+宽货币、需求端疲软的衰退式宽松有助于广谱利率逐渐同向于无风险利率而小幅下行。

关注中央政治局会议指引,积极财政引领火势重燃

“堵偏门”加码或意味着“开正门”的空间进一步放开。上半年地方债发行规模已略有透支,当前存在地方债发行额度扩容的需求。假设H2新增专项债额度5000亿-10000亿,可额外带动广义基建增速约1.7-3.4pct。关注7月下旬的政治局会议对于后续政策的指引,若较4.19政策信号更为宽松如加大逆周期调节力度、重提“六稳”、消费汽车家电等产业刺激力度加码、增加地方专项债发行额度等,则对A股市场是积极信号。

科创板开市在即,科技板块迎来好时光但优劣分化加剧

科技成长类企业优质供给增加,加剧板块的优劣分化,优质科技公司被带起风险偏好,但“伪科技”公司股价空间进一步压缩,整体对于大盘的分流效应有限可控。注册制机制决定投资者IPO定价时已包含相对理性预期,因此上市初期的估值套利空间不会过于乐观,但短期内破发同样难以出现。

“千金难买牛回头”,把握7月科技好时光

若7月下旬中央政治局会议确认“宽货币稳信用”格局,而A股盈利又不迟于Q3见底,则估值扩张(火―政策对冲)将再度盖过盈利探底(冰),建议利用纠结期积极布局“金融供给侧慢牛”。配置上和Q1不同的是更聚焦受益于广谱利率下行和盈利预期改善的股票,坚决摒弃垃圾股炒作,关注――(1)卡脖子的“自主可控”(半导体、软件);(2)金融供给侧改革供给端受益的头部券商。主题投资关注科创板映射、上海自贸。

核心假设风险

经济下行超预期、盈利超预期波动,海外不确定性

报告正文

1本周策略观点

本周值得关注的变化有:1. 6月规模以上工业增加值同比实际增长6.3%,比5月份加快1.3个百分点;2. 1-6月份,全国固定资产投资(不含农户)同比增长5.8%,增速比1-5月份提高0.2个百分点。3. 工业品价格方面,本周综合钢价指数微幅上涨,全国水泥市场价格环比回落,化工品价格稳中有跌、价差涨跌相当。

6月经济数据略超预期,与3月对比,本次是否会引发政策下修?中央政治局会议预计于7月下旬召开,市场可对哪些方面做重点期待?同样是分母端驱动的行情,但1月由风险偏好大幅修复推升,而当前广谱利率下行、盈利预期企稳的权重更高,对应上涨结构将有何不同?科创板临近,对于投资又有何指示意义?

对此,我们的看法如下――

1. 政策的不确定性和Q2环境有何不同?尽管6月经济数据略超预期,但与3月仍有较大不同,宏观条件变化推导后续政策相应有别。市场已包含下修的预期,当前时点无需担忧。4月公布3月的经济数据向上超预期,引发后续政策小修,成为二季度A股市场调整的主要原因之一。本周公布的6月经济数据也略超预期,再次引发投资者对于后续政策的关注。但当前情境与4月阶段并不完全可比:首先4月公布的3月经济数据超预期幅度更大,且当时M2同比增速与名义GDP增速背离需要修正;其次,4月时对于谈判的前景也相对乐观,经济数据超预期之后政策有边际收紧的迹象。彼时市场对此未有充分预期,因此呈现先上(盈利预期向上修正)后下(政策预期向下修正)的态势。

7月公布的6月经济数据小幅超预期,地产融资收紧,因此市场对于后续政策的预期有一定下修。但我们认为:1)当前M2同比增速与名义GDP增速重回收敛无需太多调整;2)相关部门对于谈判的长期性和复杂性已有更为理性的预期,且当前状态更为胶着,外部不确定性仍然较高;3)外需回落;4)地产下半年在融资收紧、销售回落背景下对于经济的支撑力度边际弱化;5)PMI就业分项显示就业压力较大。因此决策层当前对于宏观经济的预期也将不同,在市场已经下调了政策预期的情况下,无需在当前时点对于政策更为担忧。

2. 广谱利率和Q2的环境有何不同?流动性在4月上旬边际收紧,但当前环境给予货币政策更多操作空间,宽松预期增强。供给端稳信用+宽货币、需求端疲弱的衰退式宽松,有助于广谱利率逐渐同向于无风险利率而小幅下行。首先是全球的流动性环境从Q1末的加息尾声进入到Q2后期的宽松开端:18年11月-19年3月为全球加息周期的尾声,是紧缩状态的边际缓和,但还尚难言宽松,经历了4-5月的过渡,直到5月下旬开始,市场就美联储降息的预期更为一致,全球大类资产表现正式进入到新一轮宽松周期的开启。其次从通胀角度而言,三四月份通胀上行较快,主要拉动因素为猪价、蔬菜水果等食品项的上涨,近期猪价和蔬菜价格上行同比趋缓,此外原油价格回落,6月CPI趋势走平,包括代表内生通胀的核心CPI亦持平,考虑基数效应后三季度通胀有所放缓,有利于政策空间。第三是关于房价,5月以来房地产融资条件明显收紧,央行、银保监会、发改委通过多举措加强监管房企通过信托、债券、ABS等渠道融资,此外多地银行上调首套房贷利率,预计房价上行压力缓解。中国货币宽松的约束将逐步下降(通胀、房价、汇率),操作空间更为宽裕。

3. 如何展望7月下旬中央政治局会议?信用“堵偏门”加码或意味着“开正门”的空间进一步放开。信用扩张方面,供给端受银行接管事件影响,“信用分层”加剧;需求端企业融资需求不强,地产融资调控升级将进一步抑制房企的信用需求,“堵偏门”监管升级或意味着未来“开正门”的政策空间进一步打开,从6月社融数据及结构来看,当前信用扩张总量相对平稳,但下半年信用扩张的边际变化大概率较上半年要小。

地方债发行额度存在扩容需求,以打开财政政策进一步发力的空间。财政政策方面,上半年地方债发行前置以及财政支出发力对经济形成重要支撑,下半年地产拉动力度边际回落预期下,仍有保持积极财政政策的必要性。但2019H1地方债合计发行约2.35万亿元,其中约2.12万亿为新增债券,占全年新增债券额度3.08万亿元的68.9%。财政发力必要性持续,当前存在地方债发行额度扩容的需求。假设2019年基建增速在当前额度下可回升到6%左右,若下半年新增专项债额度5千亿-1万亿元,预计可新拉动基建2500亿-5000亿元(假设新增专项债用于基建比例为10%、且均可用于资本金以撬动5倍杠杆),可带动广义基建增速约1.7-3.4pct,全年广义基建增速可达到7.7%~9.4%。

7月19日金融委第六次会议“采取短期和长期相结合,微观与宏观相结合的针对性措施,推动形成有效的最终需求和新的增长点”的表述彰显政策定力,但将“继续实施好稳健货币政策,适时适度进行逆周期调节。保持流动性合理充裕,及时化解中小金融机构流动性风险”也显示了政策张力。预计三季度中后期火势(政策对冲)温和再起,关注7月下旬的政治局会议对于后续政策的指引,若较4.19政策信号更为宽松如加大逆周期调节力度、重提“六稳”、消费汽车家电等产业刺激力度加码、额外增加地方专项债发行额等,则对A股市场是积极信号,但预计地产政策在“房住不炒”基调指引下难以大幅放松。

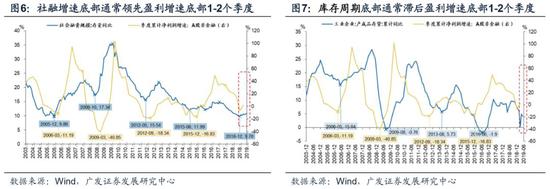

4. 盈利底部预期与今年初有何不同?经济虽然较弱,但预计上市公司盈利并不很糟糕,当前较Q1更接近底部。外需冲击与内需不足的背景下,我们认为19年下半年经济需求端将较为疲弱,但这并不意味着我们对19年的A股盈利很悲观,因为企业盈利衡量的是“供需平衡”的结果。与过往的企业盈利回升周期不同,在行政管控和龙头控制权上升的背景下,本轮A股企业的产能扩张周期相对理性有序,新增高效产能能够有效提高生产质量和效率,对上市公司资产周转率乃至盈利能力有一定缓冲作用。与年初相比,当前显然更接近盈利底部。1)A股历史上社融底常领先于盈利增速底约1-2个季度,而库存周期底部通常滞后于盈利周期底部1-2个季度,本轮社融增速拐点在18Q4形成、广发宏观判断本轮库存周期去化在19Q4结束,两者共同支持我们关于盈利底部不迟于19Q3见到的判断;2)摩擦不再继续升级。此外,粗钢和钢材产量上拉、汽车产业链底部回升,均对经济预期企稳有所帮助。

5. 科创板开市在即,股票市场优质供给增加,加剧科技成长的优劣分化,优质科技公司带起风险偏好,但“伪科技”公司的价值空间进一步压缩,整体对于大盘的分流效应有限可控。注册制机制决定投资者IPO定价时已包含相对理性预期,因此上市初期的估值套利空间不会过于乐观,但短期内破发同样难以出现。科创板分流资金大小由一级市场资金(看实际募资金额)和二级市场资金(看日均成交额)组成,分流对存量影响取决于体量对比:第一,科创板首批整体超募率仅19.07%,远低于市场预期(首批创业板公司平均超募率为124.6%);第二,考虑实际换手率大概率可能低于预期,分流效果可能进一步弱化;第三,由于科创板产业集中度高,因此分流资金呈现结构化,可能主要体现在对“伪科技”股的价值空间进一步压缩,但对大盘的影响有限。

科创板首批平均网下配售比例高达62.3%,远高于创业板历史水平(中枢15%左右),稀缺性下降,初始定价已包含较理性预期,新股回报率会打一定折扣;但一级市场打新策略不能完全反映投资者乐观预期,二级市场依然存在一定的估值溢价空间。回溯创业板市场化定价时期,新股破发率与整体估值呈现较为明显的负相关关系,科创板初期临时停牌、连续竞价限制等政策工具初期将有效防范破发情况出现。因此在初期难以重现创业板开市首日平均106%涨幅,但短期内破发同样难以出现。

6.千金难买牛回头,把握7月科技好时光。若7月下旬中央政治局会议确认“宽货币稳信用“的格局,而上市公司盈利又不迟于Q3见底,对于股权风险溢价&股债相对回报率均接近04年以来+1X标准差的A股是积极的信号。我们在二季度策略展望中预判的引发A股调整的三因素已经有不同程度修复,估值扩张(火―政策对冲)将再度盖过盈利探底(冰),建议利用当前的纠结期积极布局“金融供给侧慢牛”。但不同于1月时政策转向带来的风险偏好大幅修复,当前估值扩张的动力来自于广谱利率小幅下行(货币政策如利率两轨并一轨)和企业盈利预期企稳(若财政政策如地方专项债额度扩大、产业政策如汽车家电消费)。因此市场在斜率上不及年初(风险偏好弹性总是最大的),配置上和Q1不同的是要更聚焦受益于广谱利率下行和盈利预期改善的股票,坚决摒弃垃圾股炒作。关注――(1)卡脖子的“自主可控”(半导体、软件);(2)金融供给侧改革供给端受益的头部券商。主题投资关注科创板映射、上海自贸区、国企改革。

2

本周重要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2019年07月19日,30个大中城市房地产成交面积累计同比上涨10.84%,相比上周的10.97%有所下降,30个大中城市房地产成交面积月环比上升6.75%,月同比上涨13.94%,周环比下降11.69%。

汽车:乘联会数据,7月第2周乘用车零售销量同比下跌7.0%,相比7月第1周的-7.0%跌幅持平。

中游制造

钢铁:本周综合钢价指数微幅上涨,各品种钢价互有涨跌。本周钢材价格涨跌互现,螺纹钢价格指数本周持平在4024.31元/吨,冷轧价格指数涨0.21%至4263.02元/吨。本周钢材总社会库存上涨2.71%至1215.78万吨,螺纹钢社会库存增加3.03%至596.22万吨,冷轧库存跌0.89%至114.48万吨。本周钢铁毛利涨跌互现,螺纹钢涨0.89%至795.00 元/吨,冷轧跌4.76%至680.00 元/吨。钢铁网数据显示,6月下旬重点钢企粗钢日均产量202.67万吨,较6月中旬下降1.86%。

水泥:本周全国水泥市场价格环比回落0.3%。全国高标42.5水泥均价环比上周下跌0.56%至422.17元/吨。其中华东地区均价环比上周跌0.63%至452.86元/吨,中南地区跌0.75%至439.17元/吨,华北地区保持不变为439.0元/吨。

化工:本周化工品价格稳中有跌,价差涨跌相当。国内尿素跌1.19%至1900.00元/吨,轻质纯碱(华东)保持不变为1575.00元/吨,PVC(乙炔法)跌0.29%至6832.71元/吨,涤纶长丝(POY)跌3.18%至8271.43元/吨,丁苯橡胶跌0.32%至10171.43元/吨,纯MDI涨4.33%至17535.71元/吨,国际化工品价格方面,国际乙烯涨4.15%至739.00美元/吨,国际纯苯涨1.19%至683.93美元/吨,国际尿素涨0.60%至261.57美元/吨。

上游资源

煤炭与铁矿石:本周铁矿石价格上涨,铁矿石库存增加,煤炭价格下跌,煤炭库存增加。国内铁矿石均价涨2.14%至838.01元/吨,太原古交车板含税价稳定在1610.00元/吨,秦皇岛山西混优平仓5500价格本周跌1.44%至601.60元/吨;库存方面,秦皇岛煤炭库存本周增加0.65%至617.00万吨,港口铁矿石库存增加2.35%至11682.09万吨。

国际大宗:WTI本周跌7.62%至55.62美元/桶,Brent跌7.42%至62.25美元/桶,LME金属价格指数涨2.16%至2873.80,大宗商品CRB指数本周跌3.13%至178.59;BDI指数本周涨7.18%至1865.00。

2.2 股市特征

股市涨跌幅:上证综指本周下跌0.22%,行业涨幅前三为农林牧渔(3.59%)、房地产(2.72%)和有色金属(2.41%);涨幅后三为休闲服务(-1.88%)、食品饮料(-3.15%)和家用电器(-3.54%)。

动态估值:本周A股总体PE(TTM)从上周16.70倍下降到本周16.67倍,PB(LF)从上周1.62倍维持在本周1.62倍;A股整体剔除金融服务业PE(TTM)从上周25.45倍下降到本周25.34倍,PB(LF)从上周2.00倍维持在本周2.00倍;创业板PE(TTM)从上周328.00倍上升到本周329.41倍,PB(LF)从上周3.24倍上升到本周3.27倍;中小板PE(TTM)从上周45.28倍下降到本周45.12倍,PB(LF)从上周2.53倍上升到本周2.54倍;A股总体总市值较上周上升0.04%;A股总体剔除金融服务业总市值较上周下降0.04%;必需消费相对于周期类上市公司的相对PB由上周2.31倍维持在本周2.31倍;创业板相对于沪深300的相对PE(TTM)从上周27.38倍上升到本周27.57倍;创业板相对于沪深300的相对PB(LF)从上周2.32倍上升到本周2.34倍;本周股权风险溢价从上周0.78%上升到本周0.79%,股市收益率从上周3.93%上升到本周3.95%。

基金规模:本周新发股票型+混合型基金份额为47.52亿份,上周为32.48亿份;本周基金市场累计份额净减少89.17亿份。

融资融券余额:截至7月18日周四,融资融券余额9127.19亿,较上周下降0.14%。

限售股解禁:本周限售股解禁271.01亿元,预计下周解禁268.01亿元。

大小非减持:本周A股整体大小非净减持22.70亿,本周减持最多的行业是电子(-5.02亿)、化工(-4.42亿)、医药生物(-2.68亿),本周增持最多的行业是汽车(0.65亿)、家用电器(0.53亿)、非银金融(0.43亿)。

北上资金:本周陆股通北上资金净流入93.53亿元,上周净流出39.68亿元。

AH溢价指数:本周A/H股溢价指数下跌至126.66,上周A/H股溢价指数为128.33。

2.3 流动性

截至7月19日,央行共有4笔逆回购,总额为4600亿元;1笔MLF投放,总额为2000亿元;公开市场操作净投放(含国库现金)6600亿元。截至2019年7月19日,R007本周上涨60.73BP至3.06%,SHIB0R隔夜利率上涨59.20BP至2.827%;长三角和珠三角票据直贴利率本周都下降,长三角下跌10.00BP至2.40%,珠三角下跌10.00BP至2.50%;期限利差本周下跌1.30BP至0.52%;信用利差下跌3.85BP至0.89%。

2.4 海外

美国:周二公布6月零售销售数据同比增速0.4%,低于前值0.5%,NAHB房价指数65,高于前值64;周三公布6月新屋开工同比增速-0.9%,持平于前值;7月13日当周初次申请失业金人数216,000人,高于前值209,000人;周五公布6月密歇根大学消费者信心指数98.4,高于前值98.28;

欧元区:周二公布德国7月ZEW经济景气指数-24.5,低于前值-21.1和预期值-22;周三公布6月消费者物价指数同比增速0.1%,持平于前值和预期值;周五公布德国生产者物价指数同比增速-0.4%,低于前值-0.1%和预期值-0.1%;

英国:周二公布6月失业率3.2%,高于前值3.1%;5月至三个月ILO失业率3.8%,持平于前值3.8%;周三公布6月末生产者输出物价指数指数同比增速1.6%,低于前值1.8%和预期值1.7%;6月末生产者输入物价指数指数同比增速-0.3%,低于前值1.3%和预期值0.3%;6月消费者物价指数同比增速2.0%,持平于前值和预期值;周四公布6月零售销售数据同比增长1%,高于预期值-0.3%和前值-0.5%;

日本:周五公布6月全国消费者物价指数同比增速0.7%,持平于前值;

本周海外股市:标普500本周跌1.23%收于2976.61点;伦敦富时涨0.04%收于7508.70点;德国DAX跌0.51%收于12260.07点;日经225跌1.01%收于21466.99点;恒生涨1.03%收于28765.40。

2.5 宏观

上半年GDP:初步核算,2019年上半年国内生产总值450933亿元,按可比价格计算,同比增长6.3%。分季度看,一季度同比增长6.4%,二季度增长6.2%。

6月规模以上工业增加值:6月份,规模以上工业增加值同比实际增长6.3%,比5月份加快1.3个百分点。6月份规模以上工业增加值比上月环比增长0.68%。1-6月份,规模以上工业增加值同比增长6.0%。

6月固定资产投资(不含农户):2019年1-6月份,全国固定资产投资(不含农户)299100亿元,同比增长5.8%,增速比1-5月份提高0.2个百分点。从环比速度看,6月份固定资产投资(不含农户)增长0.44%。其中,民间固定资产投资180289亿元,同比增长5.7%,增速比1-5月份提高0.4个百分点。

6月社会消费品零售总额:2019年上半年,社会消费品零售总额195210亿元,同比名义增长8.4%(扣除价格因素实际增长6.7%)。其中,6月份社会消费品零售总额33878亿元,同比增长9.8%。

3下周公布数据一览

下周看点:中国公布6月流通领域重要生产资料价格数据、工业经济效益月度报告;美国公布第二季度实际GDP、个人消费支出物价指数;欧元区、法国、德国公布6月制造业采购经理人指数。

7月23日周二:美国公布6月NAR成屋销售数据;欧元区公布7月欧元区消费者信心指数;

7月24日周三:中国公布流通领域重要生产资料市场价格变动情况;美国公布上周原油库存变化、新屋销售数据;欧元区公布6月制造业采购经理人指数;

7月25日周四:美国公布6月耐用品订单、上周季调后初请失业金人数;欧元区公布欧洲央行再融资利率;德国公布IFO商业景气指数;英国公布CBI零售销售预期指数;

7月26日周五:美国公布第二季度个人消费支出物价指数、第二季度实际GDP。

风险提示:

经济下行超预期、盈利超预期波动,海外不确定性

来源:北京pk6码2期软件

上一篇:北京赛车计划哪个最稳 下一篇:北京pk赛车精准-期计划

最新文章