2019-07-30 21:18:57

来源 | 国民经略(guominjinglve)

撰文 | 凯风

比房地产税更猛的大招要来了?

近日,“土地增值税法”开始公开征求意见。根据意见,土地增值税,以转移房地产所取得的增值额为计税依据,并实行30%、40%、50%、60%的四级累进税率。

这意味着,只要转让房地产时,土地价格上涨,都需缴纳土地增值税,而且这一税率是累进制的,上涨越多,缴纳的税就越多。

在楼市上行周期,土地增值和房价上涨都是常态。一旦全面开征,不说一剑封喉,影响之大也可想而知。

然而,这是误解。

其一,土地增值税并非新税,早已存在,且已实施了20多年。

土地增值税最早诞生于1993年,此前都是以条例形式存在。此番立法,只是从条例上升为法律,完成2020年“税收法定”的立法任务,而非增加新税种。

土地增值税,虽被称为“反暴利税”,但其在财政收入的整体占比只有3%左右,不及契税,更远远不及卖地收入。

更关键的一点是,土地增值税主要面向房地产企业开征,并最终反应在房价里。虽然羊毛出在羊身上,但这一制度已经执行了20多年之久,对楼市的影响早已消化。此番立法,不会带来太多额外影响。

这一次,最主要的变化是将“集体房地产”列入征税范围。这与集体建设用地入市的节奏一致。如果未来集体土地获得与国有土地一样的入市权益,那么在土地增值税上自然也要一视同仁。

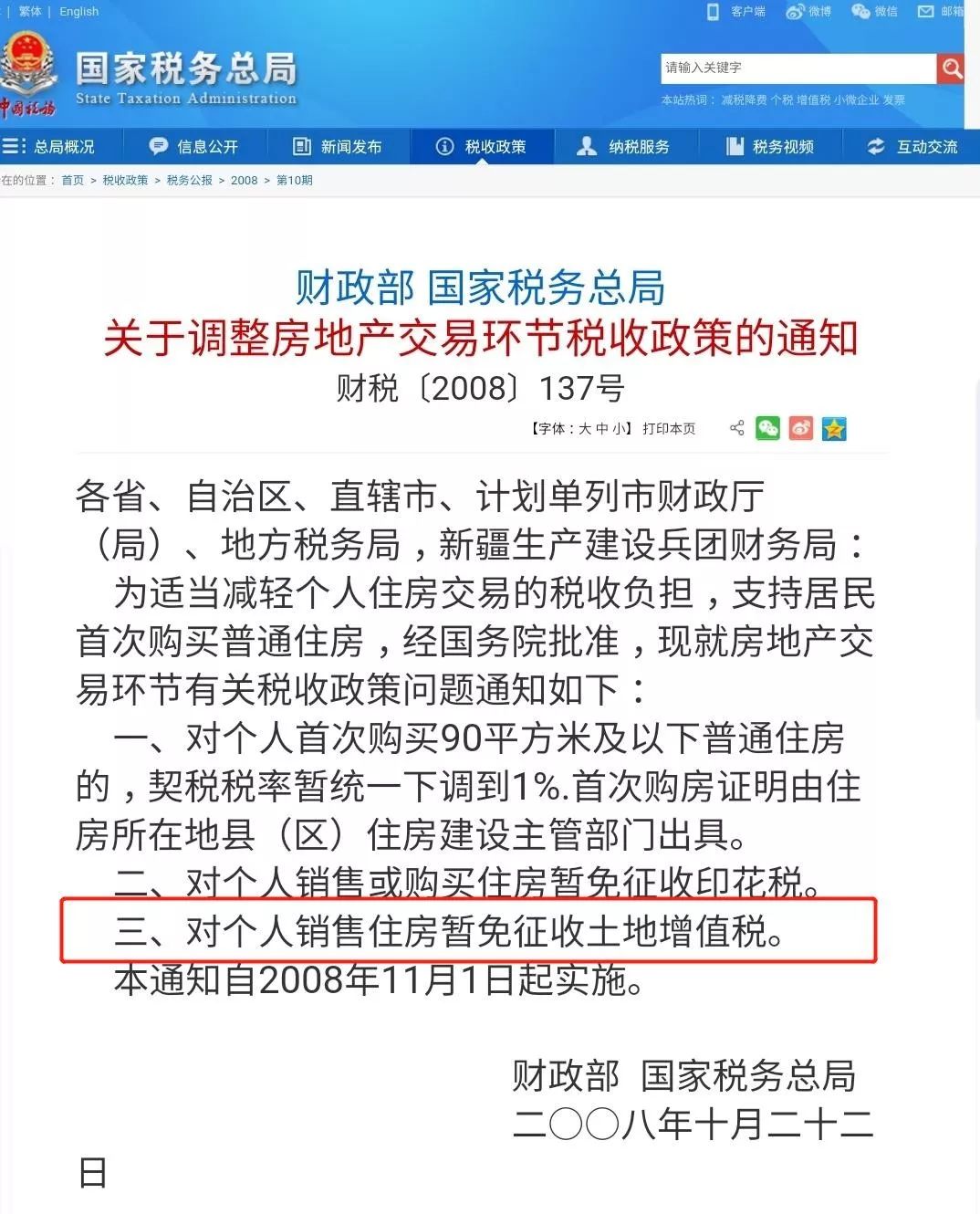

其二,一直以来,土地增值税不对个人住房征收,未来大概率也会沿袭这一惯例。

土地增值税,看起来威力巨大,但一直以来,个人住房都在免征之列。

可以说,个人住房交易免征土地增值税,不仅是惯例,而且拥有法律依据。这一惯例想必在未来会得到延续。

值得一提的是,二手房交易已有个人所得税。无论是土地增值,还是卖房所得,都相当于对投资房产赚的钱征税,这两者有一定重合之处。如果再行开征土地增值税,难免存在重复征税之嫌,这与立法大方向背道而驰。

要知道,二手房个税其实并不低。有地方按照总价2%征收,有地方按照差额20%征收,更多地方则是二选一。如果统一为差额20%,在楼市上行周期,个税的杀伤力,丝毫都不低于土地增值税。

更何况,从现实角度来看,任何税赋都是为增加税源和调节贫富差距而来,并非为限制行业发展。

在楼市上行时代,土地增值的不是一点半点。一旦向个人开征,那么二手房市场将会迅速冷却,这恐怕不是政策希望看到的。

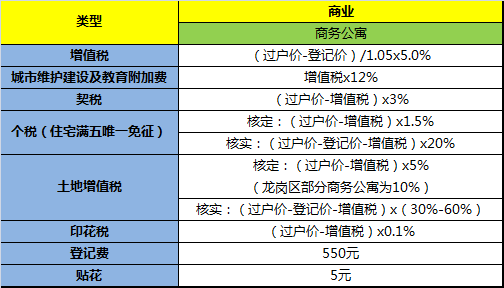

其三, 记住,公寓是个例外。

土地增值税不会面向个人征收,但有一类房子例外:这类房子就是公寓。

众所周知,普通二手住房交易仅需交纳个税、契税、印花税等税,除非房子不满两年,才需要缴纳增值税。

这里的增值税,与我们正在讲的土地增值税,并非同一概念。这是完全不同的两个税种,二手房增值税的前身是营业税,营改增之后一律统一为增值税,增值税加上附加税,税率统一为5.6%。

但到了公寓这里,情况就完全不同。

公寓转让不仅要缴纳普通增值税,而且还要缴纳土地增值税,更不用说契税、个人所得税等其他税种。

换言之,住宅交易受到一定政策保护,而公寓则要接受全面征税的洗礼,这也是我们一直不推荐投资公寓的主要原因所在。(参阅《再说一次,这几类房子千万不要碰》)

其四,房地产税,远比土地增值税更重要。

土地增值税看起来威力巨大,而且留下了“征收对象为企业和个人”的口子。但无论是就其历史惯例还是现实影响力,未来大概率都不会面向个人住宅征收。

相比而言,房地产税的价值不容低估。房地产税的到来已是确定性事件,唯一的悬念就是落地时间。

房产税是典型的保有税,细水长流,只要握有房产,每年都必须按时缴纳房产税。这是更稳定的税源,不仅不受楼市周期影响,而且还能为地方政府开辟新的税源。

同时,土地增值税还是间接税,侧重于交易环节。而房产税则属于直接税,立足于保有环节,更符合税制改革的大方向。

当然,税收法定,房地产税同样不例外。这就决定了,房地产税不会搞突然袭击,这一制度必定会广泛征求社会意见,给予充分时间进行消化。

所以,不要过度解读土地增值税,也不要低估房地产税。

来源:彩票gg北京pk10计划

上一篇:北京pk10平刷王计划软件下载 下一篇:逆袭pk10分分彩

最新文章