2019-07-30 21:19:02

内容提要:

1、7月份仍处于生产装置检修旺季。预期供应仍将有所减少

2、进口量持续高位显示境外货物对国内市场仍形成一定的冲击

3、塑料制品产量明显回升,显示下游需求有所恢复

4、亚洲乙烯价格止跌回稳有望重塑成本支撑

5、塑料制品出口稳中有涨

风险提示:

1、中米贸易战

2、美伊紧张局势

3、OPEC减产执行力度

4、新增产能投放

一、上半年走势回顾

2019年上半年,连塑走出了一下震荡回落的格局。年初至2月中旬,受中米贸易战缓和、中东局势紧张、OPEC减产支撑,原油走出一波上升行情,WTI和布伦特持续性走高。原油向上对聚乙烯市场起到一定支撑作用。且一季度下游农膜地膜需求旺季的影响,PE的价格还能保持平稳,甚至还小幅走高。但进入二季度后,随着农膜地膜需求逐渐减少,PE下游需求对价格的支撑也开始减弱。与此同时,国际国内经济形势也不容乐观。首先是中米两国之间的贸易战有愈演愈烈的趋势。这令本已疲软的下游需求雪上加霜。产业链上,供应端压力不断释放,一方面是新增产能陆续投放,上半年国内石化企业检修装置也不多,而进口货源源源不断,导致各方不断降价促销。而中间商及下游受经济环境与需求不佳的影响,大多按需采购,低仓运作。这就导致了PE的社会库存下降缓慢,一直保持在历史高位区域。而中石油,中石化的化工品库存在春节长假期间累积100万吨库存一直无法快速去库,大致保持在80―100万吨之间徘徊,直到6月底才回到80万吨下方。供应充足,社会库存居高不下,这就导致供应商只能逐渐降低销售价格。LLDPE价格一路下滑,直至6月6日创出上半年的最低价7365元,较年初的8600元下跌了1235元,跌幅为14.36%。目前受中米贸易战有缓和迹象及原油止跌回升的影响,短期略有反弹,但力度也不大,整体上看,LLDPE的走势仍然较弱。现货价格也是如此。年初线性7042的市场价格仍高达9400元,到6月21日,线性的市场报价已跌到7800元,下跌了1600元,跌幅17.02%。

进入下半年后,虽然原油在OPEC减产、美伊关系紧张等因素支撑下有望进一步反弹,但聚乙烯市场下游需求预计仍在维持低迷,一方面中米贸易关系紧张大宗商品市场难以摆脱阴影。另一方面则是对下半年国内供应端扩能压力有增无减的担忧更重。因此,预计下半年连塑仍将维持弱势运行格局。

来源:文华财经

二、供需分析

1、产能产量

2018年,国内新增PE产能不多,报115万吨,产能增速为6.5%,产能增量主要集中在线型、低压、全密度,高压无新增产能。产能增速在近年处于相对偏低水平。不过,2019年,国内预计新增投产较多。PE新增产能360万吨,产能增速预计达19.0%,这一增速已经达到2010年以来的最高值。新增产能结构方面,和2018年相似,高压仍无新增产能,而AD、LL、HD增量分别为125、45和190万吨。若以上新增产能皆能按计划投产,预计国内市场的供应量将大幅增加。

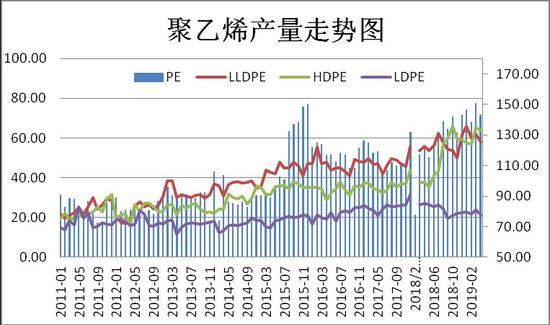

据统计数字显示:2019年5月,国内PE产量约为145.15万吨,较上月减少了1.82万吨,降幅1.27%,比去年同期增加29.55万吨,增幅25.56%。其中线性58.12万吨,环比减少了0.03万吨,降幅0.05%,同比增加了4.32万吨,增幅8.03%;低压64.22万吨,环比增加了0.52万吨,增幅0.82%,同比增加了29.02万吨,增幅82.44%;高压22.81万吨,环比增加了1.33万吨,增幅6.19%,同比则下降了3.49万吨,降幅为-13.27%。今年1―5月份,国内PE总产量为724.34万吨,较去年同期上升了140.74万吨,增幅达24.12%。从以上数据可以看出,仅管5月开始进入装置检修高峰期,但国内聚乙烯产量并没有减少,反而略有增加,与去年同期相比,国内PE整体供应量仍明显上升。进入6月份后,受装置检修、安全生产检查等因素的影响,产量有望有所回落。

来源:万得资讯、隆众资讯、瑞达研究院

2、进出口

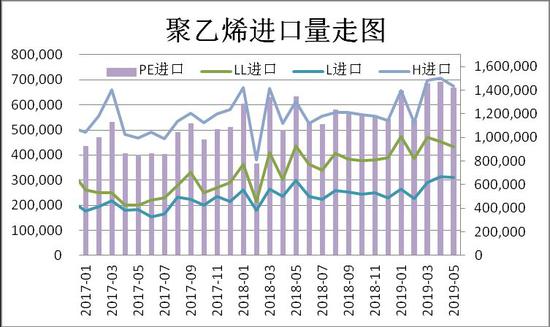

2019年5月份,国内PE进出口数量有所回落,同比则继续有所增加。统计数据显示:2019年5月国内PE进口141.91万吨,环比减少了5.19万吨,降幅3.53%。同比则增加了7.31万吨,增幅5.43%,其中LLDPE进口量为43.43万吨,环比减少了1.77万吨,降幅3.91%,同比也下降了674万吨,降幅0.15%;HDPE进口量为67.51万吨,环比下降了3.09万吨,降幅4.38%,同比则上升了6.27万吨,增幅10.23%;LDPE进口量为3.10万吨,环比下降了0.33万吨,降幅1.06%,同比则上升了1.18万吨,增幅3.96%。从以上数据可以看出,5月份PE的进口量环比明显减少,但与去年同期相比,高压和低压仍然较高。

来源:万得资讯、隆众资讯、瑞达研究院

来源:万得资讯、隆众资讯、瑞达研究院

3、装置检修分析

进入7月份后,有检修计划的PE生产装置继续有所增加。随长假停车且无复产时间表的装置外,7月份4家企业有检修计划,分别是上海金菲、神华榆林、延安能化与独山子石化,加上长期停车及6月份检修仍未重启的装置,7月涉及的产能共216.5万吨,与6月份增加了0.5万吨。因此,预计7月份的产能开工率将与6月份持平。不过,进入下半年后,由于装置检修逐渐减少,且有部分新装置逐渐建成投产,预计产能产量将较上半年有所增加。

数据来源:隆众石化

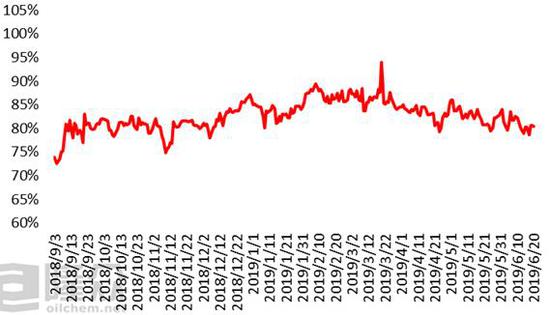

从PE装置开工率走势图中可以看出,从4月开始,PE装置开工率明显回落。截至6月21日,国内聚乙烯企业产能利用率平均在80.04%,较4月份的82.12回落了2.08%。从品种来看低压及线性开工率有所下降。从区域来看,受中韩装置停车、茂名装置开车等因素的影响,华中及华南地区开工率变化明显。

数据来源:隆众石化

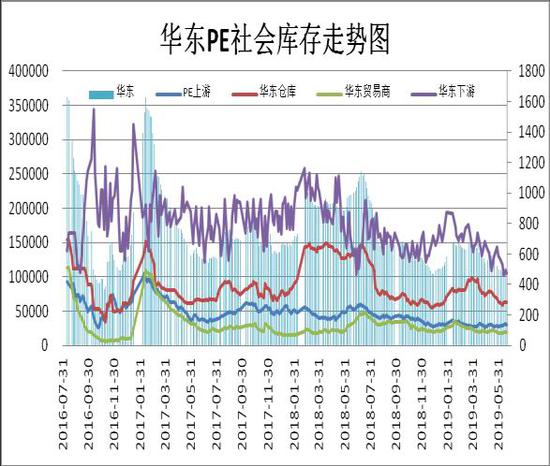

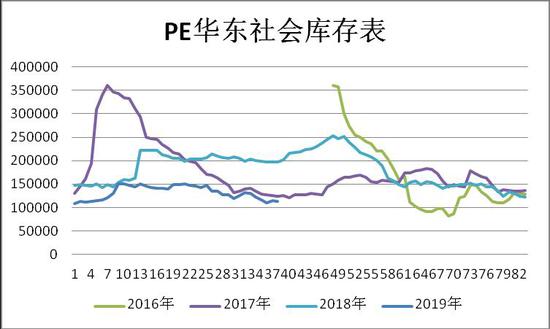

4、库存分析

2019年6月份,PE供应有所减少,PE的社会库存也同步下降。从华东地区社会库存图中可以看出。截至6月21日,华东地区的社会库存较5月份有所回落,报113494吨,环比减少了-9287吨,增幅-7.56%,同比也下降了109466吨,降幅39.1%。从图中可以看出,除了上游生产企业外,产业链各环节的库存环比、同比均有所减少。数据显示,石化企业库存为29770吨,环比增加了1615吨,增幅5.74%,同比减少了22650吨,降幅43.21%;仓库报63500吨,环比减少9100吨,降幅12.53%,同比减少73000吨,降幅53.48%。贸易商库存报19750吨,环比减少1695吨,降幅7.9%,同比减少了13700吨,降幅40.96%;下游制品企业库存报474吨,环比减少107吨,降幅18.42%,同比减少了116吨,降幅19.66%。从以上数据可以看出,6月份的PE的库存同比低于去年的库存量,石化企业,华东仓库及华东下游企业的库存量都低于去年同期水平,显示今年的绝对库存并不是太高。由于7月份仍处于装置检修高峰期,预计PE仍将会有一个明显的去库存现象。

来源:万得资讯、隆众资讯、瑞达研究院

来源:万得资讯、隆众资讯、瑞达研究院

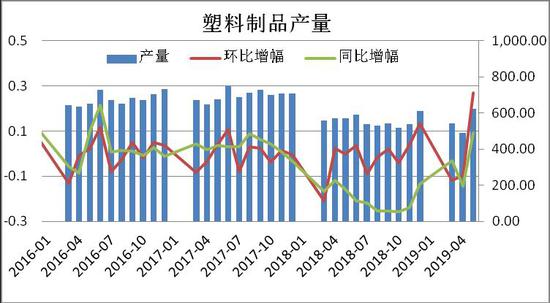

5、需求分析

统计数据显示:2019年5月份,我国塑料制品产量为621万吨,较4月份大幅上升了131.7万吨,升幅26.92%。同比也上升了51.6万吨,升幅9.06%。2019年1―5月,我国塑料制品产量为1650.7万吨,较去年同期下降了48.2万吨,降幅2.84%。从塑料制品产量图中我们可以看到,自2016年以来,我国塑料制品的产量持续回落,2018年萎缩的迹象更为明显,主要是因为环保检查升级等因素的影响,众所周知,今年领导层屡出环保督查措施,不少不符合要求的企业均受到不同程度的影响,或整改,或关停,或搬迁,这也在一定程度上影响了塑料制品的开工率,导致塑料制品产量下降。但进入5月份后,塑料制品的产量大幅上升,显示下游需求有所恢复。但塑料制品的产量是否有继续恢复,主要仍取决于环保检修及中米贸易战的演变。

来源:万得资讯、隆众资讯、瑞达研究院

统计数据还显示:2019年5月,我国出口塑料制品134万吨,环比上升了23万吨,升幅20.72%,同比也上升了18万吨,升幅15.52%。2019年1―4月份,我国共出口塑料制品548万吨,同比上升了52.8万吨,升幅10.66%。5月份塑料制品出口继续明显上升,显示目前我国的塑料制品出口渠道仍在平稳增长。进入下半年后,中米贸易战的演变仍然对对出口市场及心理方面有着一定的的影响。

来源:万得资讯、隆众资讯、瑞达研究院

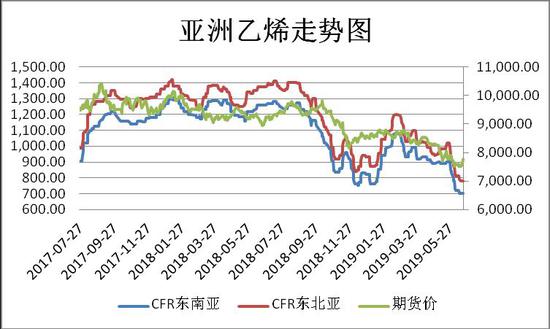

三、上游原料分析

5月份亚洲乙烯止跌企稳。截至6月21日,CFR东南亚报701美元,环比下跌了200美元,跌幅22.20%,同比则大跌了559美元,跌幅44.37%。CFR东北亚报781美元,较上月末下跌了225美元,跌幅22.37%,同比则大跌了594美元,跌幅43.2%。经过长时间大幅回落,目前亚洲乙烯的价格已创出两年多来的新低,利润被明显压缩,预计后市走势仍将跟随着原油为主,后期在供需与利润的博弈中,或将保持区间震荡的格局。

来源:万得资讯、隆众资讯、瑞达研究院

从国内乙烯进口量走势来看,2019年4月份,我国乙烯进口量继续小幅上升。数据显示:2019年4月,我国乙烯的进口量报23.21万吨,较3月份增加了0.64万吨,增幅2.84%,同比则增加了4.95万吨,增幅27.08%。2019年1―4月份,我国共进口乙烯95.16万吨,同比增加16.55万吨,增幅21%。由于亚洲乙烯价格处于几年来的历史低位区域,预计后期我国的乙烯进口量仍将维持高位。

来源:万得资讯、隆众资讯、瑞达研究院

四、基差分析

从期现价差来看,我们选取塑料期活跃合约与华北天津现货价格的价差来预测两者后市可能走势。从图中可以看出,近两年来,LLDPE的期现价差一直维持在-180~~550元这一区间,一旦超出这个区间,短时间内就会被快速拉回。截至2019年6月21日LLDPE现货价格与主力合约期价的基差正处于360元附近波动,处于正常波动范围,暂时没有套利机会。

来源:万得资讯、隆众资讯、瑞达研究院

五、技术分析

来源:文华财经

从周线图上看,6月L1909合约探底回升,持仓量继续大幅上升,目前正处于急跌后的反弹行情中,能否筑底成功,尚需观察。短线看均线低位拐头向上并且向上发散,KDJ指标也震荡直高,显示短期或有反弹。MACD指标弱势区域运行,但绿柱伸长,KDJ指标小幅走高,显示短期多方仍占据优势。

六、观点总结

下半年LLDPE基本面多空纠结。首先是下半年仍有不少LLDPE装置有停产检修的要求,且OPEC延长减产协议,美伊关系紧张的格局下,原油价格有望继续反弹,下游需求也有好转的迹象,预计这些因素将对LLDPE形成一定的支撑。当下中米贸易战有一定缓和迹象,但不确定因素极大。主要关注G20峰会习特会谈结果。但装置检修结束后,下游需求或将减少,且下半年仍有多套新增产能即将释放。届时供应量将明显回升。预计将打压连塑价格。下半年连塑或将走出冲高回落的格局。

瑞达期货

来源:北京赛车计划群zol

上一篇:北京pk赛车开记录投注计划 下一篇:玩赛车每天赢一千稳吗

最新文章