2019-07-30 21:19:14

【华泰地产】基金仓位持续回落,持仓估值优势再显――2019Q2基金持仓点评

来源: 华泰地产陈慎团队

地产真心话

1

核心观点

2019年二季度公募基金持仓数据显示地产股仓位下降0.86个百分点,其中龙头房企持仓稳定,二线房企分化明显。二季度以来地产股估值以及基金仓位重新回落,在政策平稳预期下,为优质地产股估值修复创造机遇,资本市场对于优质房企业绩增长认可度较此前更高,短期中报业绩释放带来催化剂。

2

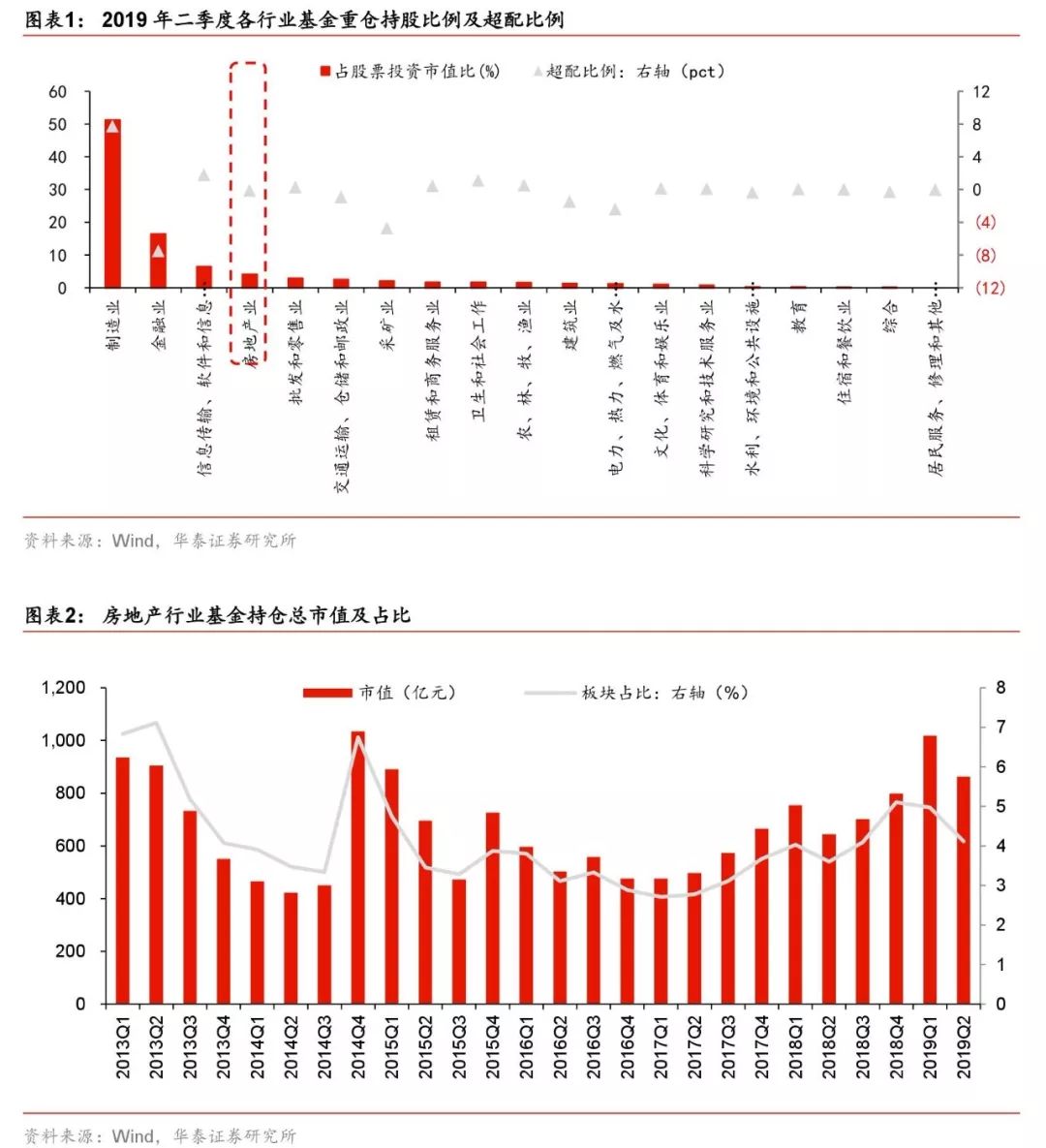

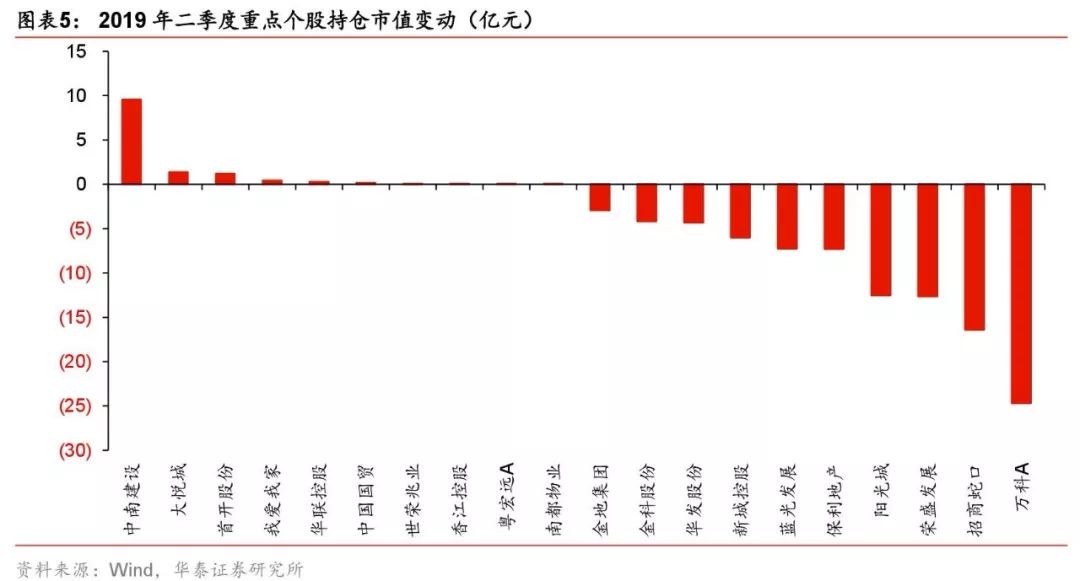

基金持仓连续两个季度降低,18下半年以来首次进入低配

2019年二季度房地产板块的基金持仓总市值达到862.16亿元,环比减少15.30%。地产板块持仓市值占比4.12%,环比降低0.86个百分点,延续了一季度的下行趋势且降幅有所扩大。二季度房地产板块相对标准行业配置比例低配0.09个百分点,结束了18年三季度以来连续3季度超配的格局。地产板块超配比例在所有行业分类中排名第8,相比一季度下滑3位。

3

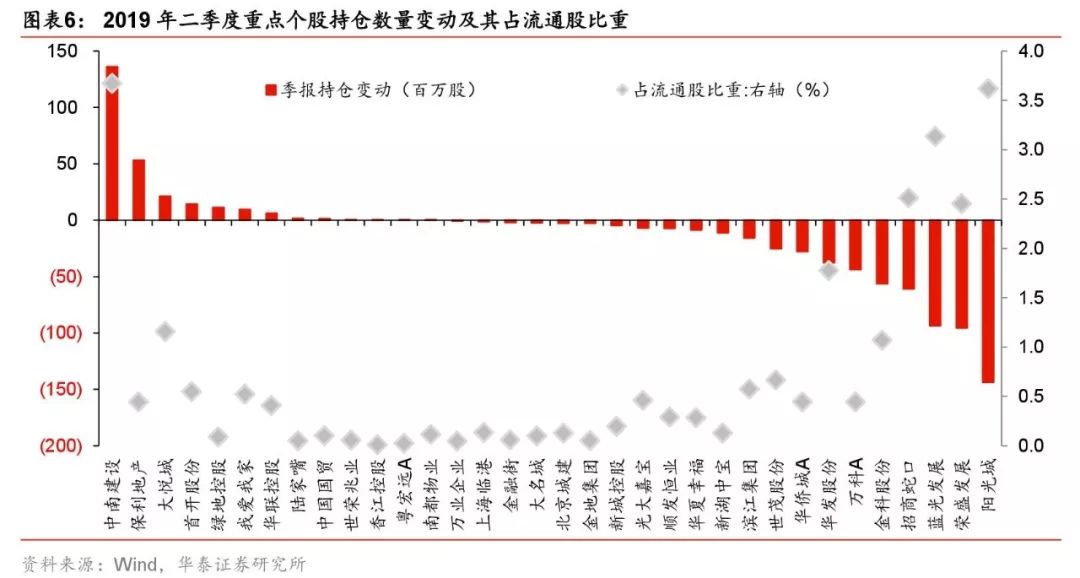

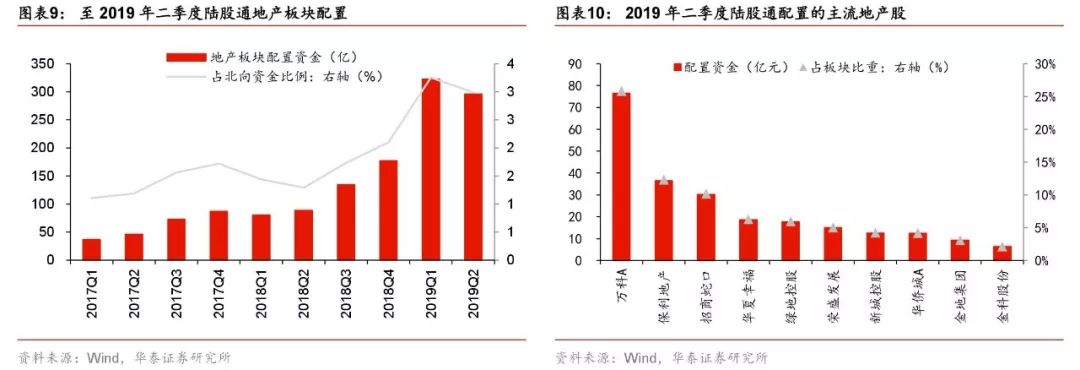

龙头配置基本稳定,中小企业分化明显

公募基金持仓市值高于5亿元的地产股共有9支,相较于一季度减少4支,保利地产、万科A及华夏幸福持仓市值继续位居前三。从个股持仓市值环比变化来看,二季度板块内仅少数个股获得增持,但增持力度普遍较大,主流地产公司中大悦城以1430%的持仓市值增幅居首位,其次为我爱我家310.29%、中国国贸128.84%、首开股份73.67%、中南建设40.14%。基金持股变动占重点个股流通股比重来看,中南建设、大悦城及首开股份位居前三,二季度获基金增持股份占流通股的比重分别达3.67%、1.16%、0.55%。

4

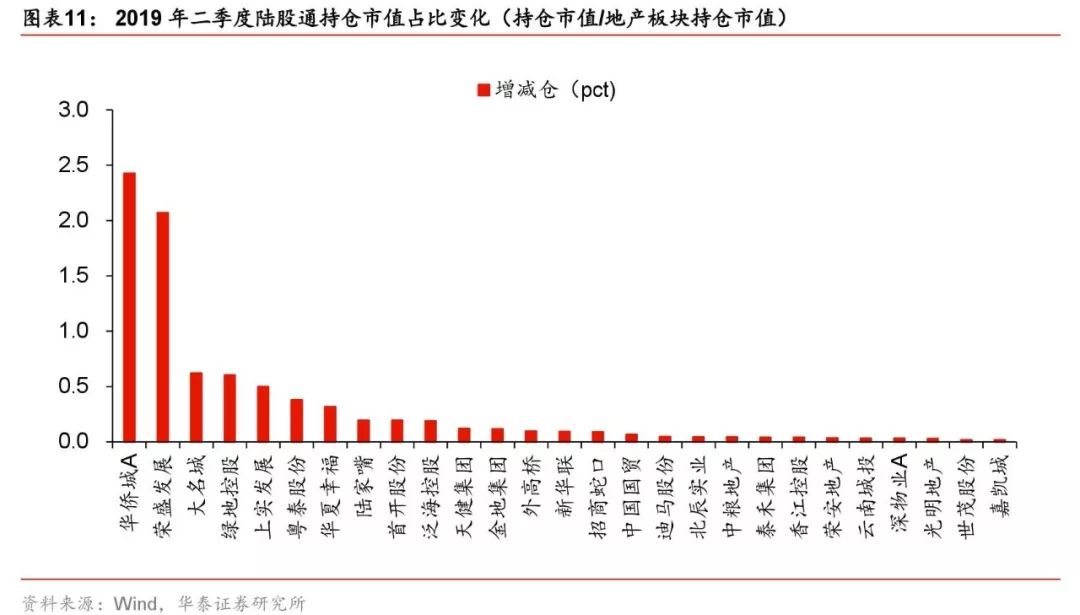

陆股通地产配置微降,依然偏好行业龙头

2019年二季度北上资金的地产股持仓总市值达到295.62亿元,环比减少8.20%,占陆港通累计资金使用额度的2.99%,虽然资金占比环比降低0.26个百分点,为近一年来的首次回调,但配置比例依然处于2017年以来的次高点。万科A、保利地产、招商蛇口、华夏幸福、绿地控股持仓市值居前,华侨城、荣盛发展及大名城的增持力度居前,持仓市值占比分别提升2.43、2.07、0.62个百分点。

5

优质房企业绩释放中,继续看好地产股板块机遇

由于政策收紧等预期,二季度基金地产股持仓普遍有所下滑,但三季度我们认为地产行业“房住不炒”预期下,即使难以期待政策红利,但优质房企业绩潜力依然能推动估值修复,其中融资渠道更为通畅、直接融资依赖度较低的优质房企发展空间更为明确。从短期中报业绩预期角度,我们推荐:金地集团、华侨城、荣盛发展等,其次继续推荐:1、具备融资优势且受益于核心城市发展的优质房企(万科A等);2、具备高周转能力和回款能力的成长企业(中南建设、华发股份等);3、受益于公募REITs未来推进的优质商业物业企业。

风险提示:需求和杠杆空间后继乏力,行业下行超出预期;部分房企存在资金链风险;若宏观经济超预期下行,不排除政策大力度放松的可能。

1基金持仓连续两个季度降低,18年下半年以来首次进入低配

公募基金2019年中报披露,我们沿用“基金市场类-全部基金”在“Wind新行业标准”分类下的数据样本来统计分析公募基金对房地产板块股票的持仓情况。

2019年二季度房地产板块的基金持仓总市值达到862.16亿元,环比减少15.30%。地产板块持仓市值占比4.12%,环比降低0.86个百分点,延续了一季度的下行趋势且降幅有所扩大。二季度房地产板块相对标准行业配置比例低配0.09个百分点,结束了18年三季度以来连续3季度超配的格局。地产板块配置比例在所有行业分类中排名第8,相比一季度下滑3位。

2龙头配置基本稳定,中小房企分化明显

从重仓地产股市值来看,公募基金持仓市值高于5亿元的个股共有9支,相较一季度减少4支。其中保利地产持仓总市值达127.45亿,稳居板块首位,占基金股票投资市值的0.61%,环比微降0.05个百分点。万科A以108.56亿的持仓市值、0.52%的市值占比位居其次,持仓占比环比降低0.26个百分点。华夏幸福位居第三,持仓市值42.22亿,市值占比维持在0.20%以上。二季度地产板块持股市值TOP5的地产股(保利地产、万科A、华夏幸福、中南建设、新城控股)的持仓总市值占板块持仓总市值的比重达到47.93%,环比降低0.28个百分点。

从重仓地产股市值环比增幅来看,龙头房企持仓稳定,二线房企分化明显。其中保利地产、绿地控股、华夏幸福等龙头公司持仓市值环比降幅基本在10%之内。二季度板块内仅少数个股获得增持,但增持力度普遍较大,主流地产公司中大悦城以1430%的持仓市值增幅居首位,其次为我爱我家310.29%、中国国贸128.84%、首开股份73.67%、中南建设40.14%。而招商蛇口、华侨城、华发股份、光大嘉宝、荣盛发展等二线房企持仓市值环比降幅在40%-60%之间,蓝光发展、新湖中宝、阳光城、世茂股份、金科股份、滨江集团等环比降幅在80%以上。

基金持股变动占重点个股流通股比重来看,中南建设、大悦城及首开股份位居前三,二季度获基金增持股份占流通股的比重分别达3.67%、1.16%、0.55%。

从板块重仓个股的持股基金数量来看,二季度公募基金重仓的43家地产股中,平均每家房企的持股基金数量为29只,环比一季度下降31.2%。二季度持仓市值TOP10的地产股中,持股基金数量的平均值为110只,环比下降26.8%,无论是持股基金数量的绝对值还是增速均好于板块平均水平。重仓股个股中仅有7家房企获更多基金增持,其中绿地控股以11只的持股基金数量增幅位居首位,其次为大悦城控股的4只,以及南都物业、香江控股等4家中小型地产公司的1只。

3陆股通地产配置微降,依然偏好行业龙头

2019年二季度北上资金的地产股持仓总市值达到295.62亿元,环比减少8.20%,占陆港通累计资金使用额度的2.99%,虽然资金占比环比降低0.26个百分点,为近一年来的首次回调,但配置比例依然处于2017年以来的次高点。

重仓个股来看,19年二季度陆股通持仓市值TOP5分别为万科A、保利地产、招商蛇口、华夏幸福、绿地控股,合计持股市值达179.02亿,占地产板块投资总市值的61%。从重点个股的增持力度来看,北上资金对华侨城、荣盛发展及大名城增持力度最大,其持股市值占比分别提升2.43、2.07、0.62个百分点。

4优质房企业绩释放中,继续看好地产股板块机遇

由于政策收紧等预期,二季度基金地产股持仓普遍有所下滑,但三季度我们认为地产行业“房住不炒”预期下,即使难以期待政策红利,但优质房企业绩潜力依然能推动估值修复,其中融资渠道更为通畅、直接融资依赖度较低的优质房企发展空间更为明确。从短期中报业绩预期角度,我们推荐:金地集团、华侨城、荣盛发展等,其次继续推荐:1、具备融资优势且受益于核心城市发展的优质房企(万科A等);2、具备高周转能力和回款能力的成长企业(中南建设、华发股份等);3、受益于公募REITs未来推进的优质商业物业企业。

风险提示

行业下行风险:若调控政策未出现较大力度放松,行业经历2008年以来最长上行周期后,需求存在一定透支,叠加居民加杠杆空间和能力的收窄,本轮下行期的持续时间和程度存在超出预期的可能,使得行业销售、投资增速低于我们在悲观情景下的假设值。

房企经营风险:房地产行业融资环境暂未出现明显放松的迹象,销售下行可能导致部分房企资金链面临更大压力,不排除部分房企出现经营困难等问题。

行业上行风险:若宏观经济出现超预期下行,不排除调控政策出现较大力度放松的可能。虽然我国居民加杠杆的空间和能力明显不及2015年,但加杠杆的天花板具有不确定性。但参考历史上调控政策放松时期的量价变化,短期内需求出现较大幅度反弹的可能性仍然存在,从而使得行业销售、投资增速高于我们在乐观情景下的假设值。

来源:北京赛车后八计算公式

上一篇:幸运飞艇大小两期在线计划 下一篇:分分快三中奖数学公式

最新文章