2019-07-30 21:20:20

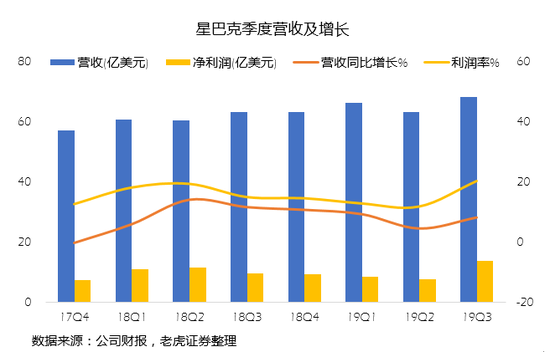

全球最大的咖啡连锁店星巴克于7月25日盘后公布2019年第三财季的财报,公司营收68.2亿美元,同比增长8.1%,高于市场预期的66.7亿美元,GAAP每股盈利1.12美元,高于预期0.42美元。

老虎证券投研团队认为,良好业绩增长也促进了公司现金状况,这也确保接下来的分红增长和回购增加计划能继续顺利进行。

咖啡饮品是非常成熟的市场

在欧美,咖啡是人们睡眼惺忪起来信手拈来的常规饮品,星巴克由于门店覆盖广、口味标准化程度高、方便及时的服务,早已成为众多上班族不可分割的一部分。将可选消费的咖啡店做成人们必须消费的饮品,老虎证券投研团队认为,这就是星巴克最强的护城河。

星巴克在欧美已经度过了那个高速扩张的年代,成为稳健的消费品,但是扩张步伐也依然稳健。财报显示,本季北美地区营收46.7%,同比增长10.6%,在与北美良好的经济数据吻的同时,也显示出了强大的增长能力。营收的增长依靠不断增多的店面和不断上升的同店收入,老虎证券投研团队认为,利润的增长更是运营效率提高和规模效应的写照。

本季,北美地区的同店营收增长7%,高于市场预期的4.3%,也属于交易单价和交易数量同时增长的量价齐升。

而欧非中东洲方面,则更平稳一些,在沉寂了几个季度之后,本季又有3%的同店增长,远远好于预期的0.9%,与这些地区近乎停滞的消费指数息息相关,不过营收却有所下降,主要是公司在法国、荷兰等国家调增运营策略。同时,这些地区本来就有不少本地品牌的咖啡店,虽然规模上不能与星巴克相比,但是个性化十足,满足不同消费者的需求。

“唯快不破”的数字化变革

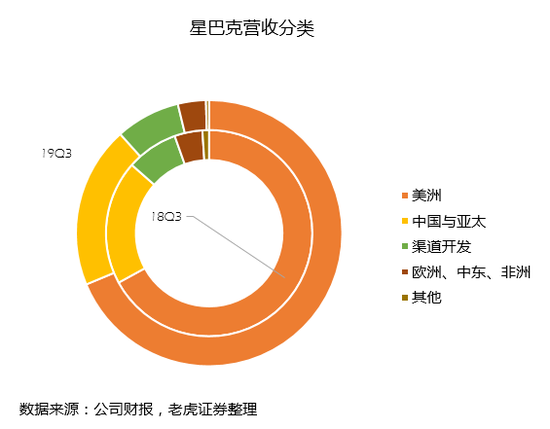

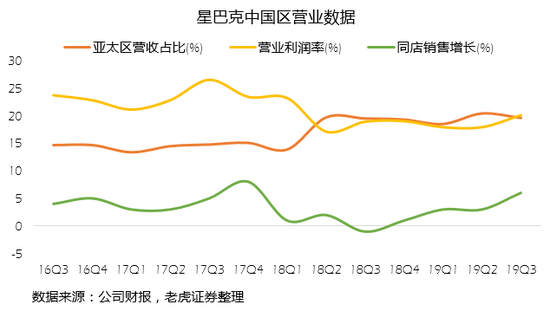

要说星巴克最大的变数,就是在中国。本季中国和亚太区的营收13.4亿美元,同比增长8.8%,同店营收增长5%;单中国区的营收7.3亿美元,同比增长10%,同店营收增长6%,重回增长趋势。

中国市场的竞争,很多投资者都会联想到“瑞幸咖啡”。其实,两者本身存在根本性不同。星巴克的本质是“咖啡店”(Café),对应“第三空间”的立店理念;瑞幸的本质是“咖饮”(Coffee Drink),普及饮品本身。因为“咖啡”这种产品的交集,才让互相在商业模式上互相取经。

星巴克的品牌经营是瑞幸模仿的标杆,而瑞幸的”科技特征“正成为星巴克在中国市场从上而下运营的模仿对象。星巴克的管理层正致力于扩大其送货服务,发展数字关系,并加强其店内体验。

在今年5月推出在线点单、到店取服务,星巴克开始将“数字创新”放在与“星巴克零售”同等重要的位置。7月12日,星巴克“啡快概念店”的新模式门店正式在北京推出,隔得不远的就是一家瑞幸门店。“青”出于“蓝”的星巴克,未来可能有更多的“啡快概念店”,这将与之前的“第三空间”大不相同,以此满足不同场景下的消费行为。

至于竞争对手的威胁,消费品市场更青睐品牌。红利期的瑞幸,正在把枪口往传统茶饮方向瞄准,同时还不忘展示一些花边科技。老虎证券投研团队认为,未来的市场一定是动态的,但就像可口可乐那样,大品牌的护城河并不是那么容易跨越。

在北美,星巴克也将于另一刚上市的独角兽Uber合作,预计在2020年初之前在全美推出外卖服务。

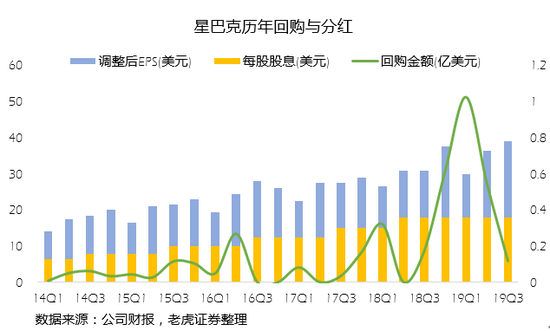

分红和回购下的继续走高

消费类企业金融危机以来的增长虽没有科技类企业那么快,但星巴克也是凭硬实力扩张的同时,获得市场认可,近一年来的股价近乎翻倍。

公司本身良好的财务状况也是给提高股息和增加回购良好的环境。2019年上半年星巴克进行了较大的回购,流通股已从去年的14.1亿股下降到12.4亿股,也因此,每股收益获得了不错的提升。

对于一家贴近技术的传统消费企业来说,星巴克本没必要对自己那么狠,毕竟对成熟的企业来说,“不犯大错”是关键。 而在星巴克眼中,“不被落下”才是更高的要求,在不断求变中,星巴克也开始找到了自己的节奏。

来源:老虎证券

来源:红星赛车五分钟一开网站地址

上一篇:赛车10次倍投计划 下一篇:qq机器人北京pk10计划

最新文章