2019-07-30 21:21:16

新型财务洗澡法+洗股避税减持术:银河电子的限售股减持是如何避税20%的

来源:市值风云

江苏银河电子股份有限公司(以下简称“银河电子”或“公司”,股票代码:002519.SZ)总部位于江苏省张家港市,始创于1975年,现已发展成为一家综合型企业集团。

公司旗下业务涵盖新能源电动汽车关键零部件、特种装备以及数字电视智能终端设备等多个领域。市场覆盖全球多个国家和地区。

公司于2010年在深交所上市,股权极为分散,目前不存在实际控制人。上市之初,庞绍熙等14 名自然人合计持有公司15.90%的股权,作为一致行动人,成为公司的实际控制人。

自2013年12月一致行动协议到期至今,公司便一直处于无实际控制人状态。

2018年是A股公司集体“财务大洗澡”狂欢年,公司也紧跟潮流,奉行“有便宜不占王八蛋”、“过了这村没了这店”的处事原则,袜子都来不及脱就跳下池子了:

2018年,公司净利润巨亏11.69亿元,将上市9年以来的全部净利润亏到不足6,000万元。

而提到业绩的爆雷,首先想到的导火索便是资产减值损失:应收账款坏账损失、存货跌价损失、商誉减值损失……公司2018年的资产减值样样齐全,合计高达13.19亿元。

资产减值损失只是表象,只是上市公司糊弄鬼的伎俩而已。

我们要干的是透过表象看本质,这才是风云君的专业所在,魅力的源泉。

废话不多说,我们开始今天的惊喜之旅。

一、爆雷之盈利能力下降

(一)主营业绩下滑

自2010年上市至今,公司营业收入就表现平平。

2010年公司实现营业收入8.57亿元,到2018年增长到15.19亿元,年均复合增长率仅6.57%。

近三年来,2017年、2018年公司营业收入分别同比降低17.99%、6.47%。与此同时,公司毛利率也持续降低,从2016年的36.61%降至2018年的30.47%。

从具体板块来看,公司现主营业务主要包括智能机电业务、新能源电动汽车零部件业务和数字电视智能终端业务三大板块。

1、智能机电业务

智能机电板块的主要业务范围是为不同行业的特定客户提供各类集成了智能管理系统的机电设备,和基于结构件行业工业机器人智能制造业务。

主要运营主体包括银河电子及其子公司福建骏鹏通信科技有限公司(以下简称“福建骏鹏”)。

公司智能机电业务现有产品主要为满足我国国防建设所需特种车辆的军用智能电源系统、智能配电系统、智能车载电机设备的车载机电综合管理系统,主要用于坦克、装甲车、自行火炮、通信车、侦察车等各型军用特种车辆。

客户主要包括各类特种车辆的研究机构、总装厂、使用单位和各类专属行业客户。

我国军队机械化和信息化建设的不断深入,为军队的地面武器换装带来巨大的市场空间,公司已经通过军工企业认证,并与相关军工单位建立起了稳定的长期合作关系。

公司表示,将积极响应国家“军民融合”政策的实施,积极投身我国国防装备业务,持续加大在军工业务领域的投入。

听其言更要观其行,就是海一样广阔的市场摆在你面前,你也要有能力才能分到一杯羹,是不是这个理儿?我们后续再研究公司的研发情况。

遗憾的是,从营业收入、毛利率等指标来看,公司智能机电业务的业绩在近两年的表现并不乐观:

2018年,该板块营业收入达到7.37元,占收入的49.54%。该板块营业收入在2017年出现负增长,2018年增长率也仅为12%,未来增长尚待检验。

另外,该板块毛利率从2016年的53%降至2018年的47%,盈利能力也有所下滑。

2、新能源电动汽车零部件业务

新能源电动汽车零部件板块的主要业务范围是为新能源电动汽车行业客户提供充电设备、车载电动空调系统和其他车载关键设备,主要运营主体包括子公司合肥同智机电控制技术有限公司(以下简称“同智机电”)。

公司新能源电动汽车零部件业务的主要产品包括电源模块、充电桩、车载充电机、移动充电机、DC/DC模块、车载电动空调系统等,客户主要为新能源电动汽车制造商、充电站运营商和电动汽车使用单位。

根据工信部统计, 2015-2018年我国新能源汽车销量分别为33.1万辆、50.7万辆、77.7万辆和125.6万辆,销量快速增长;2018年,新能源汽车在汽车总销量中的比例已经达到4.47%。

新能源汽车渗透率的提高同时也增加了对相关零部件的需求,为公司该业务板块的发展提供广阔的市场空间。

鉴于以上,公司将新能源电动汽车关键零部件业务确立为公司的重要战略方向,高度聚焦,加大投入,在做精做强现有与新能源电动汽车相关的空调压缩机、车载充电机、充电桩行等业务同时,继续积极培育、引进和发展其他零部件业务。

2018年,该板块营业收入为1.70亿元,同比增长8.19%。

然而纵观2015-2018年,该板块营业收入仅增长了923万元,CAGR仅为1.89%。

2017年,营业收入出现近30%的业绩下滑,毛利率更是从53.99%降至30.26%,盈利能力下滑严重。

面对可观的市场需求,业绩为啥连续下滑?

为啥形势总是一片大好,业绩却老是拿不出手呢?

对此,公司解释称:自2017年开始,受新能源汽车的补贴政策调整以及行业竞争不断加剧的影响,公司新能源汽车充电桩、充电机及电源产品受到冲击,相关产品价格降低。

3、数字电视智能终端业务

数字电视智能终端板块的主要业务范围是为全球各类电视运营商提供定制的数字电视智能终端硬件及系统,是公司的传统业务。

公司数字电视智能终端业务的产品包括有线电视机顶盒、卫星电视机顶盒、无线电视机顶盒、互联网电视机顶盒等智能电视终端,主要客户包括全球有线电视、卫星电视和互联网电视节目运营商。

2016年以来,受互联网电视运营商的冲击,公司有线机顶盒业务严重下滑。

2018年,该板块营业收入为5.81亿元,占收入的39%。该板块营业收入在2017年就同比下滑了23.74%,2018年更是加速下滑,达24.11%。

另外,受上游DDR内存、FLASH闪存、PCB电路板等原材料价格上涨,而终端产品售价未有明显上升的影响,该板块的毛利率从2015年的最高点24.82%一路下降至2018年的8.95%,盈利能力下滑严重。

作为应对,公司自2017年开始,主动放弃部分不盈利的机顶盒项目,缩减数字电视智能终端业务的整体规模,是造成公司今年两年营收增长停滞和毛利率下滑的主要原因。

综合上述分析,无论行业好坏、市场空间大小,公司都没能实现营收和盈利持续显著增长的目标。

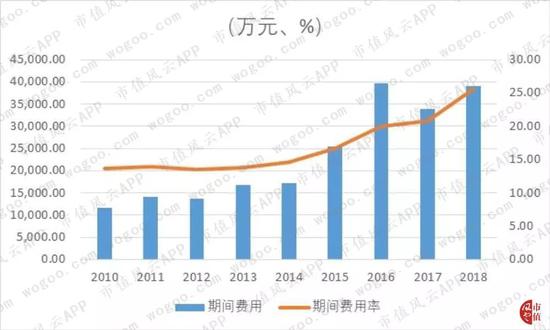

(二)成本控制能力降低

传统意义的期间费用包括销售费用、管理费用和财务费用,2018年将管理费用中的研发费用单独在利润表中列示。

为与之前期间可比,2018年的管理费用中已包含研发费用。

自上市以来,公司期间费用率由2010年的13.67%增长至2018年的25.64%,成本持续攀升。

从近三年期间费用的具体明细来看,销售费用和管理费用占比较大。尤其在2018年,公司营业收入出现负增长,而销售费用、管理费用和财务费用却仍在增长。

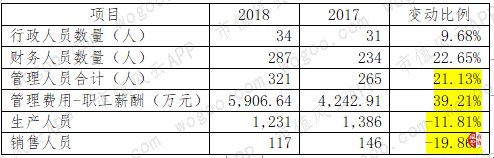

就管理费用来说,2018年,公司管理费用中职工薪酬为5,907万元,同比增长了39%。管理人员中,行政人员同比增长了10%、财务人员同比增长了23%。

2018年,虽然公司经营业绩出现下滑,但是公司管理人员队伍却在壮大,管理人员的职工薪酬支出也在增长;而同期,公司在不断缩减生产和销售人员的规模。难道公司业绩不振是因为管理人员不够?

(三)研发人员缩减但投入金额及占比增加

风云君对公司的研发情况进行单独分析。

为应对各业务板块业绩的下滑,公司在公告中表示:下一步将加快向新能源汽车和军用特种装备产业转型的步伐,同时依托现有机顶盒团队围绕物联网、智能控制、智能家居等领域积极引入、培养新项目。

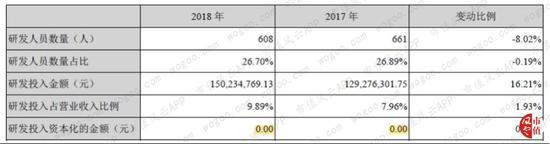

研发人员是企业研发能力的重要保证之一,2018年,公司研发人员同比减少了8.02%。

不过,2018年公司研发投入金额同比增长了16.21%,占营业收入的比重近10%,较上年同期增长了近2个百分点。

二、商誉减值之:新型拆雷术

上市公司巨额业绩亏损的背后,商誉减值功不可没。

提起商誉,首先想到的就是收购,尤其是高溢价收购。

不过,公司发明了一种新型拆雷术,风云君还是要忍不住要“称赞”一番,这心思要是放在主业经营上……哦不,风云君实在是太善良了。

称赞之前,先说一说公司上市以来主营业务的变化。

1、业务拓展带来巨额商誉

2010年上市时,公司的主营业务只有数字电视机顶盒和信息电子结构件。

2014年9月,公司收购了同智机电100%股权,进军智能机电业务板块,溢价率360%,业绩承诺期为2014-2016年。

2015年9月,公司分别完成了收购嘉盛电源100%股权和福建骏鹏100%股权,涉足新能源电动汽车零部件业务领域,收购溢价率分别高达1,020%、920%,业绩承诺期均为2015-2017年。

由此,公司业务拓展至上文所述的三大板块。其中:

同智机电主营业务为高频开关电源、独立系统的机电管理系统、特种电机及控制器的研发、生产、销售;汽车空调涡旋式压缩机的生产、销售及售后服务;

嘉盛电源主营业务为新能源电动汽车充电类产品,包括充电机电源模块、车载充电机、移动充电机及其它车载设备;

福建骏鹏主营业务为动力电池和高端LED设备等结构件的研发、生产和销售。

通过三次高溢价收购,截至2015年末,公司商誉迅速增长至12.60亿元,占同期总资产的35.22%,占同期净资产的64.32%。

当然,这不是重点,接下来我们看公司的别样法术,让各位老铁开开眼。

2、新型拆雷术之:搬迁减值

2018年,公司一次性计提了10.83亿元的商誉减值,分别对同智机电、福建骏鹏、嘉盛电源计提商誉减值准备5.27亿元、5.45亿元和1,101.95万元,成功完成业绩“大洗澡”。

首先,我们来看于同智机电和福建骏鹏相关的商誉减值。

对于同智机电,在2016年成功度过业绩承诺期后,2017年、2018年净利润分别同比减少了3.09%、24.39%。不过公司在2017年并没有因为净利润下降对同智机电的相关商誉计提减值,到了2018年,也仍然无视24.39%的业绩下滑。

公司不想走寻常路,左思右想,终于成功思考出这款新型拆雷技术――搬迁减值,且屡试不爽。

2018年,同智机电计提商誉减值,原因是生产基地将于两年后搬迁,搬迁后将主要利用新投入的资产进行生产,现有旧资产现金流量未来将大幅减少,故对现有的旧资产计提减值。

商誉作为企业的一项资产,是企业未来实现的超额收益的现值。商誉减值的范围,是指对单项资产或资产组合的价值状况进行减值确认,所以减值之前,首先要确认与商誉相关的资产组或资产组合。

而与商誉相关的资产组或资产组合是一个比较复杂、且容易引起争议的问题。

资产组产生的现金流入应当基本独立于其他资产或者资产组产生的现金流入。由公司的减值依据来看,同智机电的现有旧资产组合的现金流独立于未来新投入资产组合的现金流,故以现有旧资产组合作为计算商誉减值的基础,从而由现有旧资产组合未来现金流的大幅下降得出商誉存在减值的结论是合规的。

然而,问题在于,当年并购时给出的高溢价都是阿猫阿狗算出来的吗?可曾考虑半分未来现金流入的基础都将被公司自己亲手毁掉,只为找一个冠冕堂皇的商誉减值理由?

考虑到公司也是“不容易”,风云君心里MMP,嘴上呵呵呵。

这么牛逼的套路,只用一次就要雪藏吗?

当然不,再来一次才过瘾。这一次,终于体会出公司的真(yan)诚(ji)。

福建骏鹏以100.54%的精准完成率成功度过业绩承诺期,2018年,公司实现净利润4,258.69万元,同比降低了48.98%。

业绩大幅下滑,大幅减值就是了。但公司却还要强调扑街的姿势一定要帅气:福建骏鹏要建设新厂区,投入新设备进行生产,对现有设备不再更新投入。

福建骏鹏不仅厂房搬迁,主要客户及产品结构也发生“变化”。有了新的厂区,新的客户和新的产品,所以公司再一次以“搬迁”为由计提减值。

公司在2018年预计嘉盛电源将在两年后搬迁,为何当初在对福建骏鹏进行评估的时候就没有把交易对价打打折,也好对得起中小股东?

这样的骚操作良心不会痛吗?

另外,众所周知,收购时是以相关标的整体作为依据进行评估。简单来说,公司当初收购福建骏鹏和嘉盛电源的高溢价率依据的是各自整体的资产、产品和客户等未来若干年所产生的现金流量的现值。

收购时,评估依据的是整体的资产和收益,为何减值时,就只测试部分的资产和收益?

嘉盛电源的商誉本身不多,减值也就不用辣么心累了,本色出演。

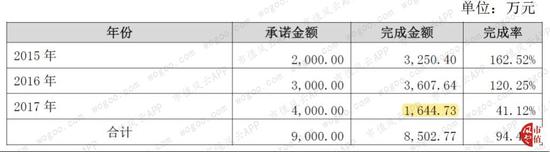

实际上,嘉盛电源的业绩还没等到承诺期结束,就撑不住了,三年业绩承诺完成率仅94.48%,于是公司在2017年果断计提商誉减值。

但是公司仅确认了746.32万元的商誉减值。而2017年,嘉盛电源的净利润的降幅高达54.41%,完成率仅为41.12%,这让以后各年的戏怎么演,除了表演业绩变脸,还有别的剧本吗?

2018年,嘉盛电源的具体业绩如何,公司并没有披露,只是依据各种外因,一次性计提1,101.95万元的商誉减值。

三、商誉减值的好伙伴:坏账损失

除了业绩承诺,商誉减值还有另一个好伙伴――坏账损失。

2018年,公司继公司业绩变脸、商誉减值之后,又计提了2.11亿元的坏账损失:公司将2.18亿元的应收账款分类为“单项金额重大并单独计提坏账准备的应收账款”,并计提2.11亿元的坏账损失。

自2010年上市以来,公司应收账款规模迅速增长,由2010年末的3.42亿元增长至2018年末的11.03亿元;同期,应收账款的复合增长率高达15.77%,而营业收入的复合增长率只有9.57%。

剔除2018年坏账因素的影响,2010-2017年,公司应收账款和营业收入的复合增长率分别为20.42%、9.57%,相差10.85个百分点。

从利润和现金流角度来看,自2015年开始,也就是公司开始大手笔收购的第二年,净现比就保持在1以下,并呈现波动下降的趋势。

公司应收账款的增速远高于营业收入的增速,净现比也持续走低,让我们不得不怀疑各子公司在承诺期业绩的含金量。

我们再来分析应收账款为何减值。根据公司在深交所对其年报问询函中的回复,2.11亿元的应收账款减值主要来自两个客户,而客户的具体名称,公司没有披露。

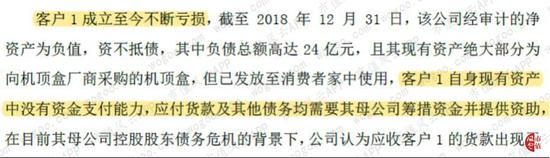

公司将客户1应收账款计提减值的“锅”推给了客户的控股股东:客户1控股股东的债务危机,对其现金流产生了重要的不利影响。

公司又解释说,向客户1销售的机顶盒已发放至消费者家中,无法收回。而客户1成立至今不断亏损,现已资不抵债。所以说,控股股东的实力才是贵公司风险部门对客户信用管理的主要参考依据。

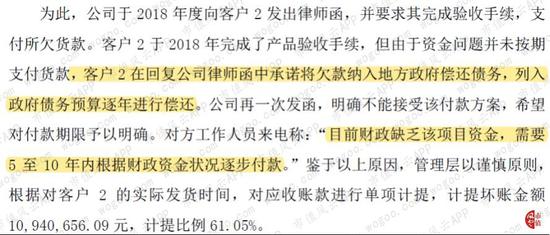

对于客户2,公司又找到了地方政府背锅:因为预算资金紧张,短时间无法偿还,所以部分计提坏账。

风云君自知能力有限,认为咱是时候换个话题,聊一聊公司高管的花样减持了。

四、高管避税减持

公司高管的减持之路,也让风云君有幸又学习了一把。

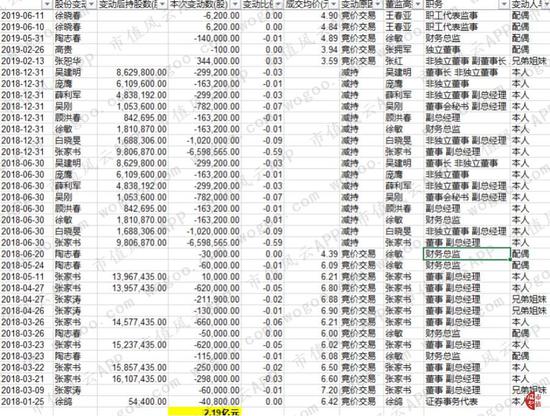

根据统计数据,2016-2017年期间,公司多位高管(也是最初一致行动协议下的控股股东)曾多次在当日减持之后,又由其配偶、子女等直系亲属按相同的价格将股票买入,仅统计范围内的累计金额就已高达1.70亿元。

这种玩法俗称“洗股”,曾经是众多限售股解禁股东减持避税的重要方法。

具体原理如下:

税法规定,个人转让上市公司限售股需要缴纳20%的个人所得税,个人转让上市公司流通股暂免征收个人所得税;

上市公司高管在限售股解禁之后通过大宗交易方式以较低的价格对倒给夫妻、子女等直系亲属,从而将限售股变身为普通流通股,并且依然掌握在自家人手中;

假如日后股价进一步上涨,持股方再通过二级市场减持套现,便无需再缴纳这部分的所得税,由此减少了当初抛股方应纳税额的基数。

公司高管的避税减持记录可以在大宗交易的历史数据中一一找到对应。如图所示:

从交易双方来看,上述大宗交易的买方和卖方均在同一营业部交易;

从交易地点来看,券商所在地大都在张家港,也是公司总部的所在地;

从成交金额来看,大都存在不同程度的折价。

从公司历史股价走势来看,在避税减持最集中的2016年1月份,公司股价处于相对低位,之后,便开始不同程度的上涨。

2018年以来,公司的减值依然在继续,不过大方了许多。不知是不是对公司股价的大幅上涨失去了信心,自2018年以来,公司开始通过各种正常渠道频繁减持,累计套现2.19亿元。

总结

新型减值、花样减持之后,故事依然没有结束。

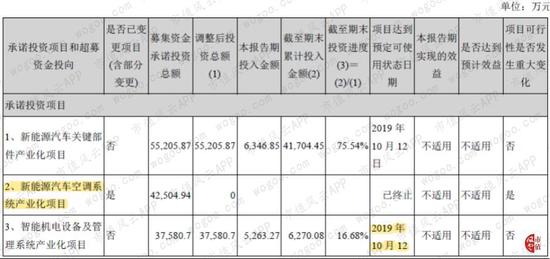

近两年,公司多个募投项目发生终止。

新能源汽车空调系统产业化项目已在2018年4月终止,研发中心建设项目已在2019年4月终止,而预计将在2019年10月投入使用的智能机电设备及管理系统产业化项目截至2018年末的项目进度只有16.68%。

公司将募投项目节省下来的4.25亿元用于补充流动资金。可能是流动资金还不够充足,2019年7月,公司又以4,180万元转让子公司股权。

风云君对于这样一家公司只想说,看把你作的,资金都去哪儿了呢?

还不是都被拿去洗澡洗没了。

来源:北京赛车在线5码两期计划

上一篇:北京pk10计划软件哪里有 下一篇:1分快三彩票技巧

最新文章