建设项目经济评价软件使用过程中关于未分配利润为负的情况简述

建设项目经济评价软件使用过程中关于未分配利润为负的情况

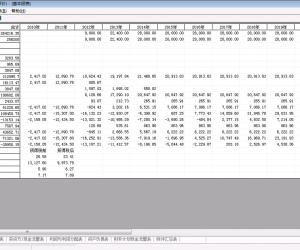

我们使用建设项目经济评价软件过程中,有时会想当然的以为,项目当期利润为负时,投资方没有分配利润,未分配利润科目应该是0,针对这种情况,做出说明如下:

1.从项目角度看,未分配利润科目应该如实记录未分配利润数据,那怕是负数,这是财务基本原理。而建设项目经济评价软件计算出的报表,是项目报表,这个需要理解。

2.从投资方来看,项目当期利润为负,就没有分配利润,所以投资方收到的分配利润为0。

这就不用疑惑了,角度不同,同一个好像有关联的数据,在不同报表中是不同的,所以我们在使用建设项目经济评价软件过程中,要注意这个方面,不要混在一起。