营改増后,原先销售缴纳营业税的企业项目经济评价结果的变化

营改增,是国家税收政策的重大改革,直接影响建设项目经济评价的计算方法与结果,以前缴纳营业税的行业企业的项目投资决策所涉及的财务分析方法,也将发生重大变化,需要相关企业的投资管理部门研究营改增对项目投资经济评价的影响,为营改增后的投资决策服务。

一、 研究营改增对项目投资经济评价的影响的必要性

1.1 营改增简述

2012年1月1日起,从上海开始,交通运输业和部分现代服务业开展营业税改征增值税试点,货物劳务税收制度的改革拉开序幕。至2014年,营改增已推广到全国试行,交通运输业及部分现代服务业已纳入营改增范围,暂时不包括建筑业、通信行业、金融保险业和生活性服务业。2016年5月1日起,全面营改増实施,所有以前按营业税缴纳税款的行业,全部改为按增值税缴纳。

营业税,即相关企业,就其取得营业额所征收的税种。以前国家核定税率为3%或5%。营改增后,按照国家核定的应税服务的不同,销项税率为11%和6%,同时,城建及教育附加上升为12%。

营改增的意义在于,完善流转税税制,解决双重征税等等,而且能够从宏观层面,减低税负,财政部税政司发布营改增试点运行的基本情况称:2013年减税规模超过1400亿元。

但具体到各个有关行业,则有苦乐不均的反应。

1.2 营改增对企业影响简述

从近几年营改增的实践来看,并不是所有行业都能获得减税的益处,如交通运输业,由以前3%营业税,变为目前11%销项税,由于过路过桥、汽油、修理等日常经营成本不能或很难获得进项税,实际上增加了交通运输业的税负。

以未实行营改增的电信业为例,目前电信业提供电信服务一般适用于3%的营业税,营改增后,预计实行两档销项税率,即基础电信服务11%,增值电信服务6%。其中常用的固定、移动语音通信服务,互联网服务等都属于基础电信服务范畴,那么这些服务的税率从目前3%营业税,变为11%销项税,如果价格不变,进项税抵扣不足,抛开其他方面的影响,极大可能增加电信行业的税负。

1.3 研究营改增对企业投资项目经济评价的的影响很有必要

投资项目的经济评价,是以项目预计财务分析为基础的工作。相关企业营改增后,其财务制度发生重大变化,会引起投资项目经济评价方法及结果发生改变。从营改增的实践来看,由于各行业的财务特点的不同,企业税负有可能增加,存在企业利润降低的可能性。

所以非常有必要对营改增前后,项目投资经济评价结果的变化,做出探讨,为企业投资决策服务。

二、 营改增后项目投资经济评价的变化

营改增后,项目投资经济评价的相关数据及处理方式,随着财务制度的改变,将发生以下主要改变。

2.1项目投资经济评价的相关数据及处理方式的变化

2.1.1首先是项目投资数据的变化。

项目建设投资,体现为项目建设所需购买货物或劳务的数额,在营改增前后,其数据是不变的,在项目未建成时,计在“在建工程”科目下。营改增后,项目投产时,在建工程形成固定资产,则为不含税数据,要扣除其购买设备及服务的进项税,而这些进项税,可以在项目建成后的,作为进项税抵扣。

项目流动资金投资,数据不变。

由于营改增后,项目投资所产生的进项税,可以在项目建成后的生产经营过程中作为抵扣,所以同一项目,营改增后,项目的相关现金流入有所增加。

2.2.2 项目营业收入数据的变化

营改增前,项目的营业收入数据是含营业税的数据。营改增后,项目的营业收入数据,变为不含税的数据,与增值税销项税相加,才等于收取客户购买货物或服务的金额数据。

同一项目,营改增后,营业收入数据变小。

2.2.3 项目成本数据的变化

营改增前,项目的成本数据是全额的购入货物及劳务的数据。营改增后,项目的成本数据发生变化,购入有增值税票的货物及劳务,其数据变为不含税的数据,其相应的增值税进项税数据,。

同一项目,营改增后,成本数据变小。

除以上主要数据变化外,计税方式、财务报表有关科目都将随财务制度的改变而变化,在此不做赘述。

2.2营改增后各因素变化对项目经济评价结果的影响小结

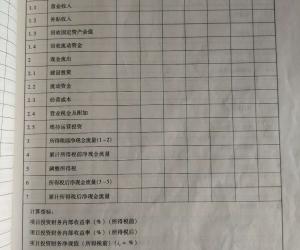

综合以上的数据及数据处理方式的变化,小结各因素对项目投资经济评价的结果的影响如下表1:

|

表1同一项目营改增后的财务数据变化及影响 | |||

|

影响因素 |

营改增后 |

对项目效益影响 |

说明 |

|

营业收入 |

数值减少 |

不确定 |

需与成本结合考虑 |

|

建设投资 |

进项税可抵扣 |

增加项目效益 |

|

|

经营成本 |

数值减少 |

不确定 |

需与收入结合考虑 |

|

营业税金及附加 |

减少 |

增加项目效益 |

|

|

所得税 |

不明 |

影响因素复杂 | |

上表只是各个单一因素对项目投资经济效益的影响,但实际上决定项目效益的,是以上各因素综合作用的结果。

三、 营改增对投资项目经济效益的综合影响

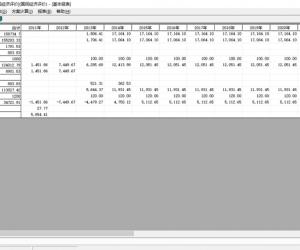

比较同一项目,按营改增前、后财务制度处理,为增加研究可行性,用所得税前累计静态净现金流进行比较,过程如下。

3.1 采用公式推导方法,比较同一项目营改增前后的静态累计净现金流

设一盈利项目:

|

|

营改增前 |

营改增后 |

|

累计收入 |

I1 |

I2 |

|

累计经营成本 |

C1 |

C2 |

|

销项税 |

|

Ovat (税率x) |

|

进项税 |

|

Ivat(综合税率y) |

|

营业税金及附加 |

3.3%* I1 |

(Ovat - Ivat)*12% |

|

投资 |

Inv |

Inv |

|

投资进项税 |

|

Inv*z(综合税率z) |